Ogni iscritto ai fondi pensione sta ricevendo in questi giorni il prospetto delle prestazioni pensionistiche, ossia il documento annuale che fotografa la posizione individuale maturata e proietta il trattamento futuro. I dati si riferiscono al 31 dicembre dell’anno precedente e vengono trasmessi via posta, via email o resi disponibili nell’area riservata del portale del fondo.

Si tratta di un rendiconto standardizzato, il cui formato è definito dalla Covip (Commissione di Vigilanza sui Fondi Pensione) con l’obiettivo di garantire trasparenza e comparabilità tra tutti i gestori e per ogni tipologia di forma pensionistica complementare: fondi negoziali, fondi aperti e PIP (Piani Individuali Pensionistici).

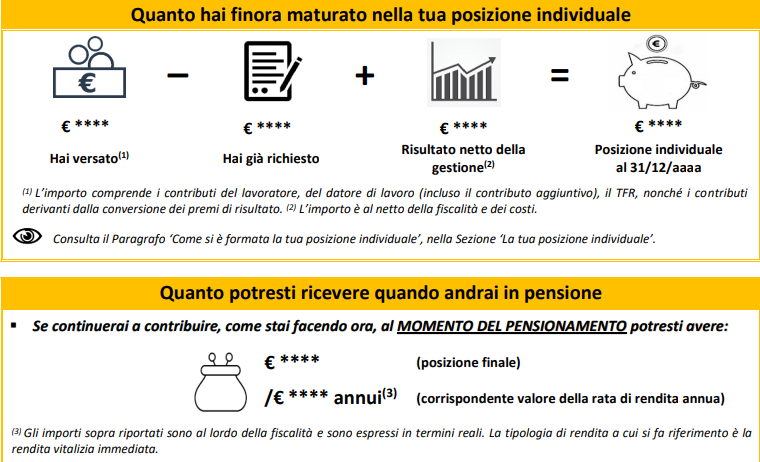

Posizione individuale: il montante accumulato

La sezione iniziale riporta i dati identificativi dell’iscrizione e i soggetti ammessi alla posizione individuale in caso di premorienza. Segue la sezione dedicata alla posizione maturata, che è il cuore del documento. Qui si trovano i contributi versati nell’ultimo anno, il risultato netto della gestione finanziaria, le eventuali anticipazioni già erogate e il valore complessivo del montante accumulato al 31 dicembre. Si tratta della somma effettivamente disponibile nella posizione individuale a quella data.

I versamenti: dalle quote del lavoratore al TFR

Una sezione specifica elenca i versamenti effettuati nel corso dell’anno, suddivisi per categoria:

- contributi a carico del lavoratore;

- contributi a carico del datore di lavoro;

- quote di TFR conferite al fondo;

- contributi aggiuntivi volontari;

- premi di risultato destinati alla previdenza complementare;

- reintegri di anticipazioni già percepite;

- trasferimenti in entrata da altre forme pensionistiche.

Sono presenti anche i dati sulle prestazioni eventualmente già erogate — anticipazioni o rendita integrativa temporanea anticipata (RITA) — e il dettaglio sulla composizione per strumenti finanziari.

Dal punto di vista fiscale, il prospetto riepiloga i contributi versati e non dedotti dal reddito, utili per la corretta applicazione del regime agevolato al momento della prestazione finale.

La stima della pensione complementare futura

Tra le sezioni più lette c’è quella dedicata alla prestazione maturata attesa: una proiezione di quanto l’iscritto potrebbe percepire al momento del pensionamento, calcolata ipotizzando la continuità dei versamenti agli stessi livelli attuali. Le stime sono al lordo della fiscalità ed espresse in termini reali, e si basano su ipotesi standard di rendimento definite dalla Covip — non su certezze di mercato.

Il documento include anche esempi per il calcolo della rendita annua e indica le opzioni disponibili con l’avvicinarsi della pensione: proseguire con i versamenti, richiedere l’erogazione in forma di rendita o di capitale, oppure trasferire la posizione a un’altra forma pensionistica.

Rendimenti e costi: come leggere i dati storici

Il prospetto riporta i rendimenti medi del comparto scelto su orizzonti di 3, 5, 10 e 20 anni. Questi dati vanno letti con attenzione: i rendimenti passati non garantiscono quelli futuri, e la lettura su archi temporali lunghi è quella più affidabile per valutare la gestione del fondo.

Sono presenti anche gli indicatori sui costi di gestione — sintetizzati dall’ISC (Indicatore Sintetico dei Costi) — che permettono di confrontare il proprio fondo con altri analoghi. La differenza tra fondi negoziali (ISC medio 0,49% su 10 anni), fondi aperti (1,35%) e PIP (2,17%) incide in misura rilevante sul montante finale accumulato.

Cosa fare dopo aver ricevuto il prospetto

Il prospetto non è un documento da archiviare senza leggerlo. Alcune verifiche che è utile fare subito dopo la ricezione:

- controllare che i versamenti riportati corrispondano a quelli effettivamente attesi, sia per la quota del lavoratore sia per quella del datore di lavoro;

- verificare che i contributi non dedotti siano correttamente indicati, per evitare errori in sede di dichiarazione dei redditi;

- confrontare la proiezione della rendita futura con il proprio fabbisogno pensionistico atteso, tenendo conto che dal 2026 il limite di deducibilità dei versamenti è salito a 5.300 euro annui;

- valutare se il comparto di investimento scelto è ancora coerente con l’orizzonte temporale residuo e con il proprio profilo di rischio;

- nel caso di rendimenti o costi non soddisfacenti, considerare il trasferimento della posizione a un altro fondo, opzione oggi esercitabile con maggiore libertà rispetto al passato.