Cos’è l’IRPEF e chi la paga?

L’IRPEF (Imposta sul Reddito delle Persone Fisiche) è la tassazione applicata ai redditi delle persone fisiche (lavoratori dipendenti e pensionati, autonomi e soci di impresa) in basa a scaglioni di reddito.

Chi è che non paga l’IRPEF?

La soglia minima al di sotto della quale non si pagano le tasse (no tax area) è attualmente pari a 8.500 euro per i pensionati e i dipendenti, mentre scende a 5.000 euro per gli autonomi.

Cos’è l’IRPEF in parole semplici?

È un’imposta diretta e progressiva, cioè proporzionale a quanto si guadagna. L’imposta sul reddito delle persone fisiche è dovuta dalle persone fisiche per il possesso di redditi fondiari (fabbricati e terreni), di capitale, di lavoro dipendente (inclusi i redditi assimilati) e i redditi di pensione.

Aliquote e calcolo IRPEF

L’IRPEF lorda si calcola sul reddito complessivo, applicando al netto degli oneri deducibili, le aliquote per scaglioni.

IRPEF per residenti in Italia

Per i residenti, il reddito complessivo è formato da tutti quelli ovunque prodotti. Alcune spese possono però essere dedotte dal reddito, come i contributi previdenziali e assistenziali o le erogazioni liberali verso enti no profit.

L’IRPEF dovuta è calcolata sottraendo dall’imposta lorda le detrazioni: per il coniuge, i figli (di età pari o superiore a 21 anni) e altri familiari a carico, per salute, istruzione, mutuo, ecc). Inoltre infine sottratti i crediti d’imposta.

Le detrazioni sono riconosciute fino all’ammontare dell’imposta dovuta e non sono rimborsabili le eccedenze.

IRPEF per non residenti

Per i non residenti il reddito è formato solo dai redditi prodotti in Italia, portando in diminuzione alcuni oneri deducibili (l’elenco si trova all’articolo 24 comma 2 del Testo unico delle imposte sui redditi).

L’imposta lorda si calcola applicando al reddito complessivo, sempre al netto degli oneri deducibili, le aliquote stabilite per ciascuno scaglione.

Si sottraggono poi le detrazioni per lavoro dipendente, per ristrutturazioni edilizie o donazioni (elencati nell’articolo 24 comma 3 del Testo unico delle imposte sui redditi). Non spettano le detrazioni per carichi di famiglia.

IRPEF per soggetti “Schumacker”

Hanno diritto a tutte le deduzioni e detrazioni di legge anche i soggetti “Schumacker”, cioè i non residenti con reddito prodotto in Italia pari almeno al 75% di quello complessivo e senza agevolazioni fiscali analoghe nello Stato di residenza.

Quali sono i redditi soggetti a IRPEF?

I soggetti passivi IRPEF sono: le persone residenti sul territorio italiano che possiedono beni e producono redditi in Italia, ma anche le persone non residenti per i redditi prodotti nel territorio italiano, nonché le società di persone.

Come si paga l’IRPEF?

Si versa ogni anno per il periodo d’imposta di riferimento (in dichiarazione dei redditi e con trattenute su stipendio e pensione). Il calcolo dell’IRPEF da versare si effettua in base alle aliquote applicate ai diversi scaglioni di reddito nel quale si rientra.

Chi paga l’IRPEF il datore di lavoro o il dipendente? È il dipendente che paga le imposte sui redditi da lavoro attraverso le ritenute alla fonte, oppure il pensionato con trattenute sulla pensione. Queste trattenute si calcolano in base a precisi scaglioni e aliquote IRPEF in cui ciascuno ricade in base a quanto guadagna.

Quando si deve pagare l’IRPEF?

Dipendenti e pensionati pagano ogni mese con ritenuta alla fonte sullo stipendio o sulla pensione (con conguaglio finale in dichiarazione dei redditi), mentre gli autonomi versano l’IRPEF con un sistema di acconti periodici (giugno e novembre) e saldo finale.

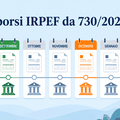

Quando si paga l’IRPEF?

Per le persone fisiche che presentano il 730 l’IRPEF si paga in dichiarazione dei redditi, ogni anno, entro il 30 settembre.

Per i contribuenti che presentano il Modello Redditi Persone Fisiche, invece, il saldo e l’eventuale prima rata di acconto devono essere versati entro il 30 giugno dell’anno in cui si presenta la dichiarazione, oppure entro i successivi 30 giorni pagando una maggiorazione dello 0,40%. La scadenza per l’eventuale seconda o unica rata di acconto è invece il 30 novembre.

L’acconto IRPEF è dovuto se l’imposta riferita all’anno precedente è superiore a 51,65 euro al netto di detrazioni, crediti d’imposta, ritenute ed eccedenze. L’acconto è pari al 100% dell’imposta.

L’acconto per l’anno in corso si versato in una o due rate, a seconda dell’importo:

- unico versamento entro il 30 novembre se l’acconto è inferiore a 257,52 euro;

- due rate se l’acconto è pari o superiore a 257,52 euro (la prima al 40% entro il 30 giugno e la seconda entro il 30 novembre.

I soggetti che applicano gli Indici sintetici di affidabilità (ISA) e i forfetari effettuano un unico versamento entro il 30 novembre se l’importo dovuto non supera 206 euro o due rate di pari importo entro il 30 giugno e il 30 novembre.

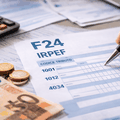

Si pagano le imposte tramite il modello F24. I non residenti possono pagare anche con bonifico o servizi online dell’Agenzia delle Entrate.

NB: Le stesse modalità di pagamento delle imposte previste per i contribuenti che utilizzano il modello Redditi PF, devono essere utilizzate dai contribuenti che presentano il 730 e non hanno sostituto d’imposta.

Gli importi a debito o a credito risultanti dalla dichiarazione sono trattenuti o pagati sullo stipendio, con rimborsi fiscali a partire dal mese di luglio.

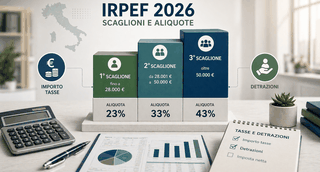

Quali sono gli scaglioni e le aliquote IRPEF

L’imposta sui redditi si calcola con le seguenti aliquote e scaglioni:

- fino a 28.000 euro: aliquota del 23%

- da 28.001 a 50.000 euro: aliquota del 33%

- oltre 50.000: aliquota del 43%

Come si calcola l’IRPEF in busta paga?

L’imposta lorda è determinata applicando al reddito complessivo le aliquote per ciascuno scaglione.

La formula dell’IRPEF in busta paga

Imposta netta = Imposta lorda – Detrazioni (da lavoro dipendente + carichi di famiglia)

La retribuzione netta è uguale al reddito imponibile meno l’imposta netta + il bonus Renzi (trattamento integrativo).

Come si calcola l’IRPEF da pagare?

La Riforma IRPEF ha prodotto un ricalcolo delle tasse in base ai nuovi scaglioni e aliquote. Il sistema per il calcolo dell’imposta sul reddito delle persone fisiche è comunque sempre proporzionale ai redditi percepiti nel corso dell’anno.

Per sapere a quanto ammonta l’IRPEF si applica un’aliquota di riferimento calcolata in percentuale e variabile in base allo scaglione di reddito in cui si rientra.

Tabella Aliquote e scaglioni IRPEF

| Scaglioni | Aliquota |

| fino a 28.000 euro | 23% |

| da 28.001 a 50.000 euro | 33% |

| oltre 50.000 | 43% |

Addizionali IRPEF

La riforma a tre scaglioni IRPEF introduce anche una rimodulazione delle addizionali IRPEF alla nuova disciplina. Regioni e Province autonome potranno stabilire aliquote differenziate all’addizionale IRPEF.

Detrazioni IRPEF in busta paga e pensione

La detrazione per lavoro dipendente è pari a 1.955 euro se il reddito complessivo non supera 15mila euro.

Detrazione per redditi di lavoro dipendente e pensione

| fino a 15.000 euro | 1.955 (non inferiore a 690 euro oppure, se a tempo determinato, non inferiore a 1.380 euro) |

| tra 15.000 e 28.000 euro | 1.910 + 1.910 * [(28.000-reddito)/(28.000-15.000)] |

| tra 28.000 a 50.000 euro | 1.910 * [(50.000-reddito)/(50.000-28.000)] |

| oltre 50.000 euro | nessuna detrazione |

Detrazione per altri redditi

- Per redditi fino a 5.500 euro: detrazione pari a 1.265 euro;

- per redditi tra 5.500 euro e 28.000 euro: 500+(1.265-500)*[(28.000-reddito complessivo)/(28.000-5.500)];

- per redditi oltre 28.000 euro e fino a 50.000 euro: 500*[(50.000-reddito complessivo)/(50.000-28.000)];

- per redditi oltre 50.000 euro: nessuna detrazione.

Trattamento integrativo e Bonus Renzi

Il trattamento integrativo (Bonus IRPEF) da 1.200 euro per i redditi fino a 28.000 euro (art. 1 D.L. n. 3/2020) e l’ex Bonus Renzi, ossia la detrazione decrescente per redditi fino a 40.000 euro (art. 2 D.L. n. 3/2020), ora sono inglobati dalla riforma delle detrazioni sul lavoro:

- trattamento integrativo di 1.200 solo ai redditi fino a 15.000 euro;

- trattamento riconosciuto tra 15.000 euro e 28.000 euro se la somma delle detrazioni in dichiarazione dei redditi risulta più elevata dell’imposta lorda, calcolato in misura pari alla differenza tra la somma delle detrazioni e l’imposta stessa.

NB: si applica una compensazione tecnica per coordinare il requisito di reddito con l’accorpamento degli scaglioni.