Il bonus IRPEF da 80 euro mensili per lavoratori dipendenti e assimilati, con un guadagno fino a 26mila euro, viene riconosciuto in busta paga, senza dover fare alcuna domanda, in tutti i casi in cui l’imposta lorda dell’anno è superiore alle detrazioni per lavoro dipendente. Il bonus in busta paga rappresenta una delle principali novità contenute nel modello 730/2015: chi presta l’assistenza fiscale nella Dichiarazione dei Redditi deve ricalcolare l’ammontare del credito spettante tenendo conto di tutti i redditi dichiarati, indicandolo nel prospetto di liquidazione, mod. 730-3, che rilascia al dichiarante dopo avere effettuato il calcolo delle imposte.

=> Bonus IRPEF strutturale dal 2015: come funziona

Se il bonus risulta, in tutto o in parte, non spettante, l’ammontare riconosciuto dal datore di lavoro in mancanza dei presupposti previsti (ad esempio perché il reddito complessivo è superiore a 26mila euro), viene recuperato con la dichiarazione 730. Se il rapporto di lavoro si è concluso prima del mese di maggio 2014, oppure se il datore di lavoro non riveste la qualifica di sostituto d’imposta, il credito spettante viene riconosciuto nella presente dichiarazione.

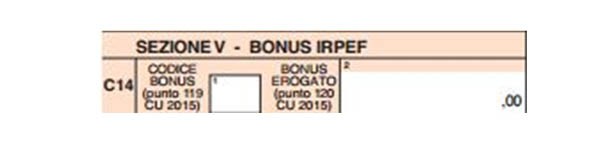

Rigo C14: come si compila

Per consentire a chi presta l’assistenza fiscale di calcolare correttamente il bonus, tutti i lavoratori dipendenti devono compilare il rigo C14 del modello 730/2015, sezione V- Bonus IRPEF, quadro C, seguendo queste istruzioni:

- Colonna 1 – Codice bonus: va riportato il codice indicato nel punto 119 della Certificazione Unica 2015. Se il lavoratore dipendente (ad esempio colf, baby-sitter o assistente delle persone anziane) non è in possesso della Certificazione Unica perché il datore di lavoro non riveste la qualifica di sostituto d’imposta, nella colonna 1 deve riportare il codice 2.

- Colonna 2 – Bonus erogato: riportare l’importo del bonus erogato dal sostituto d’imposta, indicato nel punto 120 della Certificazione Unica 2015. In nessun caso, invece, deve essere riportato nel modello 730 l’importo del bonus riconosciuto ma non erogato, indicato nel punto 121 della Certificazione Unica.

=> Debutta il 730 precompilato: breve vademecum

Più Certificazioni Uniche

Se il lavoratore riceve più modelli di Certificazione Unica non conguagliati può riportare:

- nella colonna 1 il codice 1 se in almeno in uno dei modelli di Certificazione Unica è indicato il codice 1 nel punto 119. Nella colonna 1 va invece indicato il codice 2 se in tutti i modelli di Certificazione Unica è indicato il codice 2 nel punto 119;

- nella colonna 2 va riportata la somma degli importi indicati nel punto 120 dei modelli di Certificazione Unica non conguagliati.

In presenza di una Certificazione Unica che conguaglia tutti i precedenti modelli, nelle colonne 1 e 2 vanno indicati i dati indicati nei punti 119 e 120 della certificazione rilasciata dal sostituto che ha effettuato il conguaglio.

In presenza di una Certificazione Unica che conguaglia solo alcuni modelli, per compilare le colonne 1 e 2 si seguono le medesime istruzioni fornite per i modelli non conguagliati, tenendo presente che la certificazione rilasciata dal sostituto che ha effettuato il conguaglio sostituisce i modelli conguagliati.