Ha analizzato gli effetti dei provvedimenti fiscali sulle imprese l’ISTAT con una nota stampa con la quale rivela che nel 2016 la riforma dell’IRAP comporterà una riduzione delle imposte per circa il 40% delle imprese, mentre l’agevolazione sui nuovi investimenti interesserà circa il 25% dei contribuenti IRES. In entrambi i casi la percentuale dei beneficiari cresce con la dimensione dell’impresa ed è più elevata nell’industria e nei settori a maggiore intensità tecnologica.

=> Fisco e Legge di Stabilità 2016, tutte le schede online

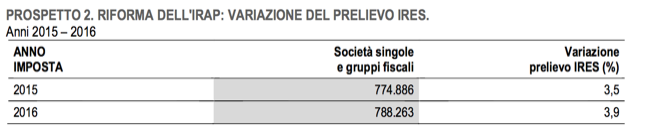

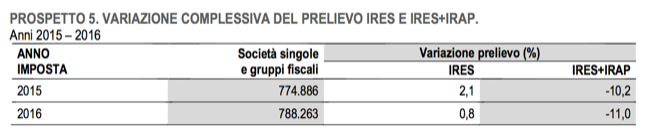

Si tratta degli ultimi provvedimenti fiscali attuati dal Governo che hanno portato ad un taglio dell’11% delle imposte societarie (IRAP ed IRES), per 3,5 miliardi nel 2016. In particolare il riferimento normativo è alla:

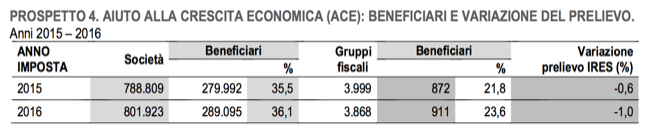

- Legge di Stabilità 2014 che ha elevato il rendimento figurativo del capitale proprio al 4,5% nel 2015 e al 4,75% nel 2016. A sei anni dall’introduzione dell’ACE (Legge “Salva-Italia” del dicembre 2011) l’ISTAT quantifica i risparmi d’imposta che derivano dagli apporti di nuovo capitale proprio e dagli utili reinvestiti;

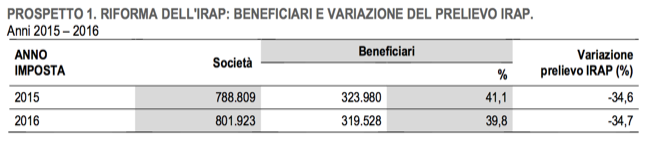

- Legge di Stabilità 2015 che ha concesso, a decorrere dall’anno d’imposta 2015, il taglio della componente lavoro dalla determinazione della base imponibile IRAP, con il solo riferimento al costo del lavoro complessivamente sostenuto per i contratti a tempo indeterminato, al netto delle deduzioni in vigore;

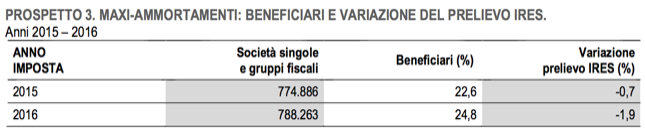

- Legge di Stabilità 2016 che ha introdotto il cosiddetto “maxi-ammortamento”, una maggiorazione del costo di acquisizione fiscalmente riconosciuto per i nuovi beni strumentali acquistati tra il 15 ottobre 2015 e il 31 dicembre 2016.

La stima è stata effettuata considerando che nel 2016 l’aliquota effettiva mediana IRES andrà dal 25,5% al 26,6%, un livello comunque inferiore all’aliquota legale del 27,5%, e che la quota IRAP gravante sui profitti l’aliquota effettiva raggiungerà quasi un terzo dei redditi di impresa, il 31%. Con riferimento al potenziamento dell’ACE, secondo l’ISTAT verrà eliminato lo storico divario nel trattamento fiscale del finanziamento di un investimento con capitale proprio e con debito:

“Il meccanismo incrementale dell’ACE garantisce un abbattimento crescente nel tempo del carico fiscale. Nel 2016, l’effetto attribuibile alla misura dell’ACE si traduce per le imprese beneficiarie in una riduzione dell’aliquota effettiva di oltre tre punti percentuali, raggiungendo il 26%, valore inferiore a quello stimato per i non beneficiari (27,4%)”.

Premiati e perdenti

La simulazione, spiega l’Istituto, interessa tutte le società di capitali che hanno compilato il modello UNICO SC per almeno uno degli anni di imposta 2008 – 2013. Le analisi presentate si riferiscono ad un sottoinsieme di circa 800 mila imprese, cui corrispondono circa 788 mila contribuenti a fini IRES tenuto conto dei consolidati fiscali. Sono escluse le imprese appartenenti ai settori agricolo, finanziario, sanità, istruzione. L’insieme delle imprese per le quali è disponibile il dato fiscale è stato comparato con quello delle società di capitali contenute nel l’Archivio Statistico Imprese Attive (ASIA) riferito al 2013. Le differenze sono prevalentemente legate alla presenza, nell’archivio fiscale, di imprese con volume di affari inferiore alla soglia stabilita come economicamente significativa per essere definite attive nell’archivio ASIA. Il totale delle società di capitali utilizzato nella nota è quindi coerente con quello dell’Archivio ASIA 2013.

.