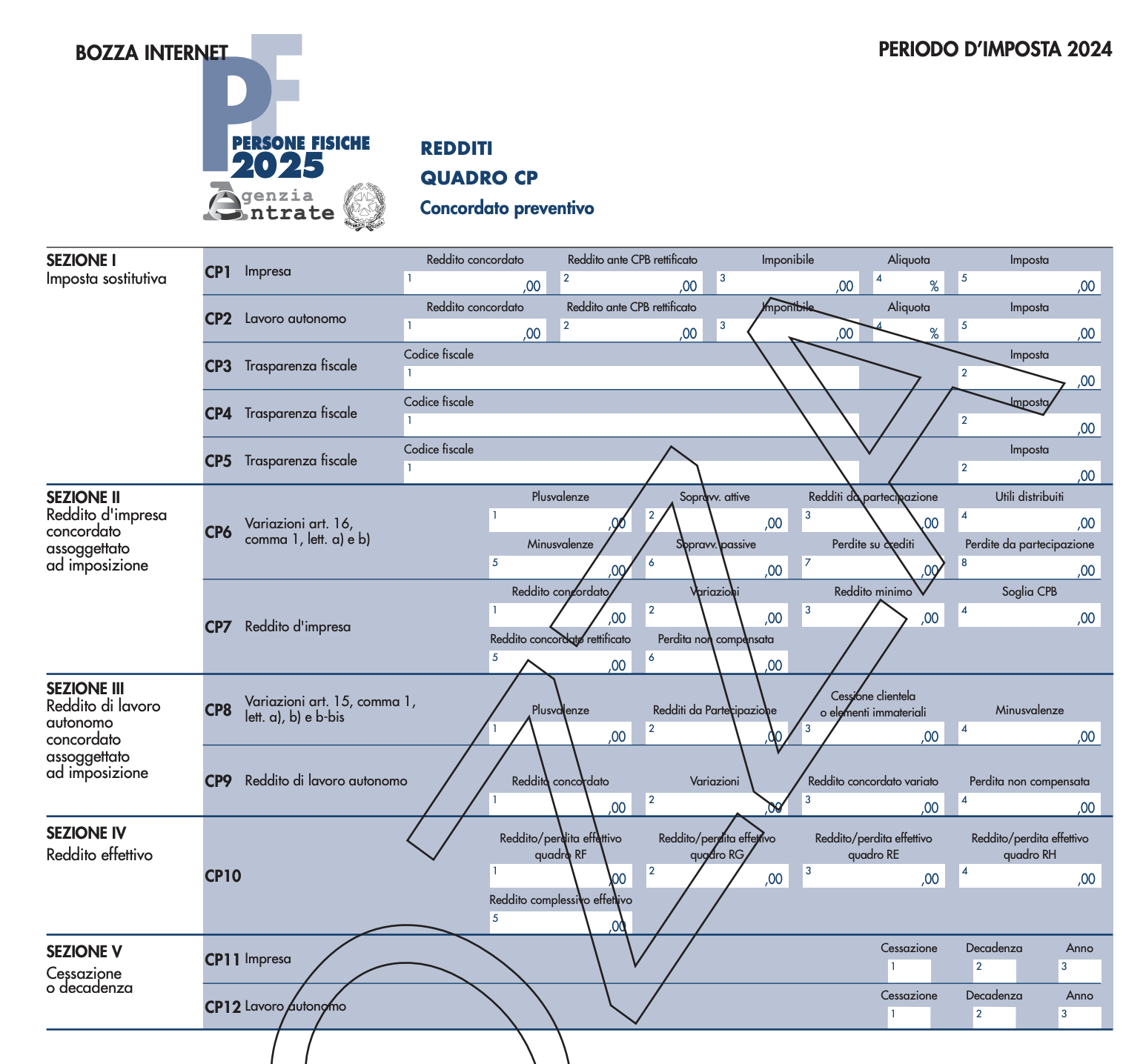

Fra le novità del Modello Redditi PF 2025, c’è il nuovo Quadro CP per i contribuenti che aderiscono al Concordato Preventivo Biennale.

Si trova nel Fascicolo 3 e si compone di cinque sezioni, nelle quali si inseriscono i dati relativi a reddito concordato, imposta sostitutiva sul maggior reddito per coloro che hanno esercitato l’opzione, componenti che rettificano il reddito concordato, reddito effettivo, eventuali cause di cessione e decadenza.

Vediamo brevemente come si compila questa parte del Modello Redditi PF 2025, pubblicato in bozza sul portale dell’Agenzia delle Entrate, completo di istruzioni.

Modello Redditi PF 2025: guida al nuovo Quadro CP

Il CPB, lo ricordiamo, è un istituto introdotto dalla Riforma fiscale, in particolare dal decreto legislativo 13/2024, e consente al contribuente di concordare con il Fisco un imponibile sul quale pagare le tasse per il biennio successivo.

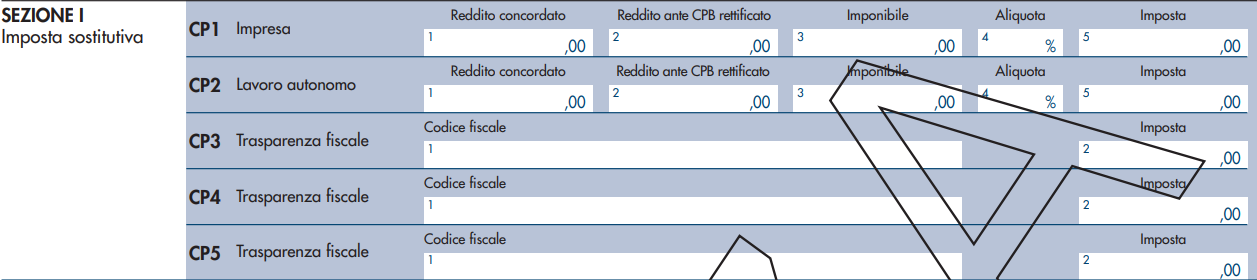

Sezione I: tassazione sostitutiva sul maggior reddito

Devono compilare la prima sezione i contribuenti che hanno esercitato l’opzione per la tassazione sostitutiva sul maggior reddito concordato rispetto a quello dichiarato l’anno precedente.

Si tratta della possibilità prevista dall’articolo 20-bis del dlgs sopracitato, in base alla quale il contribuente può pagare un’imposta sostitutiva compresa del 10, 12 o 15% a seconda del punteggio di affidabilità fiscale sul maggio reddito concordato.

Regole di compilazione

- Colonna 1: va indicato il reddito d’impresa (nel rigo CP1) o il reddito di lavoro autonomo (rigo CP2) derivante dall’adesione al concordato. E’ il reddito indicato nel rigo P06 del modello CPB relativo al periodo d’imposta precedente il biennio;

- Colonna 2: il reddito dichiarato nel periodo d’imposta antecedente a quelli cui si riferisce la proposta, rettificato secondo quanto disposto dalle regole del CPB (articoli 15 e 16 del dlgs). Il reddito da indicare corrisponde a quello rilevante ai fini del CPB dichiarato al rigo P04 del modello CPB relativo al periodo d’imposta precedente il biennio. In caso di perdita, la colonna non va compilata.

- Colonna 3: imponibile soggetto a imposta sostitutiva, pari alla differenza tra l’importo di colonna 1 e quello di colonna 2;

- Colonna 4: aliquota applicabile;

- Colonna 5: imposta sostitutiva dovuta.

I contribuenti soci di una società fiscalmente trasparente, collaboratori di un’impresa familiare o di un’azienda coniugale non condotta in forma societaria, devono compilare i righi da CP3 a CP5 indicando in colonna 1 il codice fiscale della società trasparente partecipata, o del titolare dell’impresa familiare o del coniuge, e in colonna 2 l’importo dell’imposta sostitutiva dovuta dal dichiarante.

Sezioni II e III: reddito concordato

Le successive sezioni II e III vanno compilate da tutti i contribuenti, inserendo rispettivamente il reddito d’impresa o di lavoro autonomo concordato, assieme a tutte le variazioni previste che consentono di apportare rettifiche.

La regola generale del CPB è che l’imponibile concordato resta tale per il biennio, indipendentemente dal reddito effettivo. Ci sono però una serie di voci che consentono di apportare variazioni, e che vanno appunto inserite in queste parti del Modello Redditi PF: plusvalenze, minusvalenze, sopravvenienze attive e passive.

Questa la sezione II relativa al reddito d’impresa:

Le variazioni si indicano nel rigo CP6, quelle negative non vanno precedute dal segno meno. Da sottolineare che nel rigo CP7, dedicato al reddito d’impresa, in colonna 1 la somma derivante dall’adesione al concordato va esposta al netto dell’eventuale imponibile di cui al rigo CP1, colonna 3, soggetto all’imposta sostitutiva.

Questa invece la sezione III per i lavoratori autonomi:

Valgono le stesse regole per cui il reddito da lavoro autonomo concordato si indica al netto dell’imponibile soggetto a imposta sostitutiva.

Sezione IV: il reddito effettivo

La sezione IV è dedicata al reddito effettivo conseguito nell’anno di imposta 2024.

Si tratta, lo sottolineiamo, di quanto effettivamente guadagnato nell’anno di imposta, non del reddito concordato che rappresenterà l’imponibile fiscale.

Sezione V: Cause di cessazione e decadenza

La sezione V è dedicata alle eventuali cause di decadenza o cessazione (articolo 19, comma 2, e articolo 21 del decreto CPB), che determinano la fuoriuscita dal concordato.

Il rigo CP11 è dedicato al reddito d’impresa, il rigo CP12 a quello da lavoro autonomo. Nella colonna 1 bisogna indicare il codice relativo all’eventuale causa di cessazione, e nella colonna 2 quello invece relativo alla decadenza. Le istruzioni alla compilazione riportano i relativi codici.

I codici per le cause di cessazione

- 1: il contribuente ha modificato l’attività svolta nel corso del biennio concordatario rispetto a quella esercitata nel periodo d’imposta precedente. La cessazione non si verifica se per le nuove attività è prevista l’applicazione del medesimo ISA, indice di affidabilità fiscale;

- 2: il contribuente ha cessato l’attività;

- 3: il dichiarante è risultato interessato da operazione di conferimento. Sono comprese le operazioni di cessione di ramo di azienda;

- 5: il contribuente ha dichiarato ricavi di cui all’art. 85, comma 1, del TUIR, testo unico imposte sui redditi, esclusi quelli di cui alle lettere c), d), e), o compensi di cui all’art. 54, comma 1, del medesimo testo unico di ammontare superiore al limite stabilito dal decreto di approvazione o revisione dei relativi ISA maggiorato del 50%;

- 6: il contribuente si è trovato in presenza di circostanze eccezionali, individuate con decreto del ministro dell’Economia del 14 giugno 2024, che hanno determinano minori redditi effettivi o minori valori della produzione netta effettivi, eccedenti la misura del 30% rispetto a quelli oggetto del concordato.

- 7: il contribuente ha aderito al regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge 190/1994.

I codici per le cause di decadenza

- 1: a seguito di accertamento, nei periodi di imposta oggetto del concordato o in quello precedente, risulta l’esistenza di attività non dichiarate o l’inesistenza o l’indeducibilità di passività dichiarate, per un importo superiore al 30% dei ricavi dichiarati, oppure risultano commesse altre violazioni di non lieve entità;

- 2: a seguito di modifica o integrazione della dichiarazione dei redditi ai sensi dell’articolo 2, comma 8, del dpr 322/1998, i dati e le informazioni dichiarate dal contribuente determinano una quantificazione diversa dei redditi o del valore della produzione netta rispetto a quelli in base ai quali è avvenuta l’accettazione della proposta di concordato;

- 3: sono indicati, nella dichiarazione dei redditi, dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di concordato;

- 4: ricorre una delle ipotesi di cui all’articolo 11 del decreto CPB, come la mancata presentazione della dichiarazione in uno dei tre anni precedenti o la presenza di determinate tipologie di condanne. Oppure vengono meno i requisiti di cui all’articolo 10, comma 2, che esclude i contribuenti con debiti fiscali o contributivi superiori a 5mila euro;

- 5: è omesso il versamento delle somme dovute a seguito delle attività di controllo automatizzato.

Nella colonna 3 va indicato il primo periodo d’imposta del biennio per il quale si è verificata la causa di decadenza.