Credito d’imposta per qualunque investimento utile all’attività d’impresa, dallo smartphone alla stampante, dal tablet o pc all’arredo ufficio: il bonus spetta infatti anche per l’acquisto di beni strumentali di costo unitario fino a 516,46 euro: lo ha chiarito la Circolare 9/E dell’Agenzia delle Entrate, che nel documento ha fornito una estesa panoramica della disciplina agevolativa prevista dalla Legge di Bilancio 2021 (Articolo 1, commi da 1051 a 1063, della legge 30 dicembre 2020, n. 178) in forma di domanda e risposta, riepilogando in tabella tutte le spese ammissibili in base alla normativa di riferimento.

=> Credito d'imposta beni strumentali: chiarimenti e regole

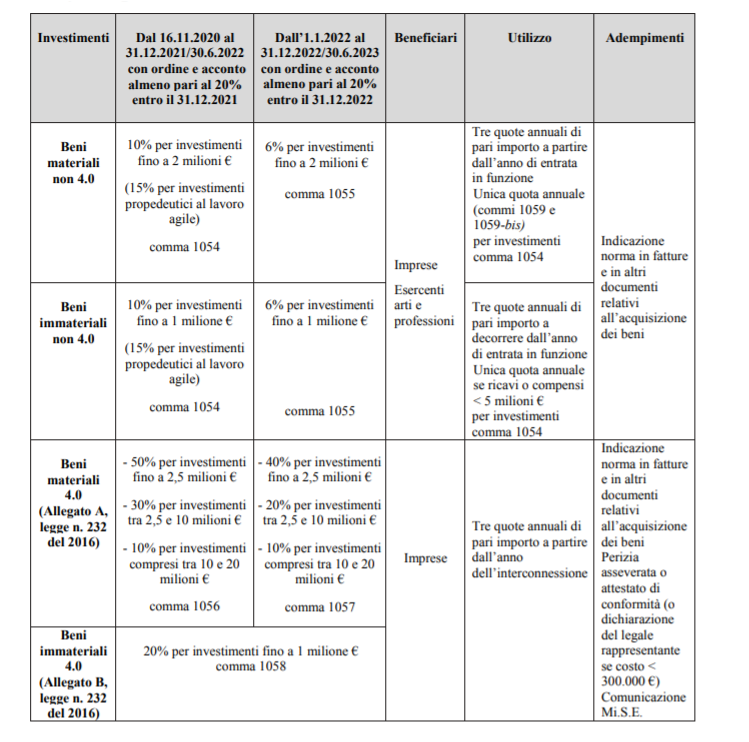

Come funziona in credito d’imposta

L’Articolo 1, commi da 1051 a 1063, della legge 1708/2020 (la Legge di Bilancio 2021) ha riformulato la disciplina del credito d’imposta per investimenti in beni strumentali nuovi materiali e immateriali destinati a strutture produttive localizzate nel territorio dello Stato, continuità con la nuova disciplina degli incentivi fiscali del Piano nazionale Impresa 4.0 (ex Industria 4.0), oggi Transizione 4.0. Ulteriori modifiche (migliorative), sono state previste dal Decreto Sostegni bis, che ha introdotto la possibilità di utilizzo in compensazione in un’unica quota annuale anche dai soggetti con un volume di ricavi o compensi superiori a 5 milioni di euro.

=> Industria 4.0: guida ai nuovi incentivi potenziati

Il bonus per investimenti in beni strumentali, a partire dal 16 novembre 2020, spetta per l’acquisto di beni strumentali che non esauriscono la loro utilità nell’esercizio in cui sono acquistati. Il credito d’imposta (6% o 10% a seconda del periodo in cui il bene è acquistato) si calcola sul costo sostenuto e può essere fruito in tre o cinque quote annuali, oppure in un’unica soluzione a seconda dei casi. Se il bene viene successivamente alienato a terzi o destinato a strutture produttive estere scatta il recupero del credito (ed il bonus viene ricalcolato escludendo il costo originario). Tra l’altro, tali costi sono integralmente deducibili dal reddito d’impresa (o di lavoro autonomo) nell’esercizio in cui sono acquistati se suscettibili di autonoma utilizzazione, oppure in più esercizi.

Beni di costo unitario fino a 516,46 euro

Come detto, l’Agenzia delle Entrate chiarisce che non è necessario un ammontare minimo di investimenti per accedere al credito di imposta, purché per beni connotati dal requisito della “strumentalità” rispetto all’attività (beni strumentali materiali e immateriali ammortizzabili di cui agli articoli 102, 102-bis e 103 del Tuir).

Poiché tra i beni materiali ammortizzabili citati dal Tuir figurano anche quelli di costo unitario non superiore a 516,46 euro (con deduzione integrale nell’esercizio di sostenimento, anche per esercenti arti e professioni), la Circolare deduce che, ai fini agevolativi, tali beni sono ammissibili al credito d’imposta e concorrono alla sua determinazione, indipendentemente da quando il contribuente sceglie di dedurne il costo.

Per detti beni, conclude la Circolare, la fruizione resta disciplinata dai commi 1059 e 1059-bis: utilizzo in tre quote annuali di pari importo o in un’unica quota a seconda dei casi.

Cumulabilità tra agevolazioni

Il comma 1059 della Legge di bilancio 2021 consente anche il cumulo del credito d’imposta con le altre agevolazioni, purchè l’importo finale non superi il costo sostenuto. Come si legge nella Circolare, infatti, il bonus per investimenti in beni strumentali nuovi è:

cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive […] non porti al superamento del costo sostenuto.

In pratica, bisogna prima individuare i costi sostenuti per i beni oggetto di agevolazione con le diverse discipline agevolative, poi calcolare il credito di imposta teoricamente spettante per ciascuno e infine sommarlo: il risultato non deve superare il costo sostenuto, riferito al periodo di imposta per il quale si richiede il credito di imposta (che non concorre alla base imponibile IRAP o al reddito).