Il divario di genere nel mondo del lavoro e nella società si risolve anche in una minor inclusione finanziaria. In Italia i finanziamenti sono più facilmente disposti nei confronti degli uomini, con una differenza pari a 70 miliardi di euro su scala nazionale.

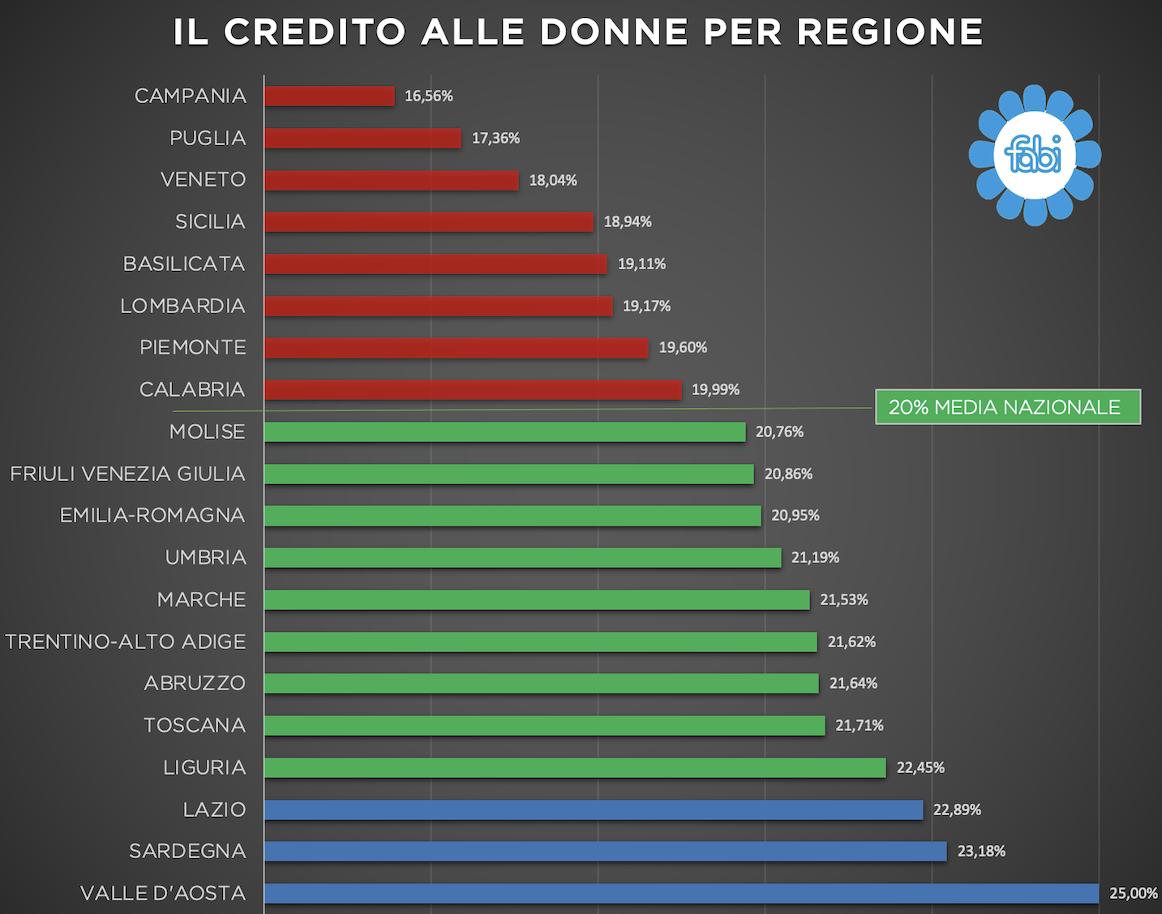

Questo credit gender gap è più evidente in alcune Regioni, ovvero Campania, Puglia, Veneto, Sicilia, Basilicata, Lombardia, Piemonte e Calabria. Le più virtuose, invece, sono Valle d’Aosta, Sardegna e Lazio.

Vediamo i dettagli.

Il divario di genere nell’accesso al credito

I dati sono contenuti in uno studio Fabi, la Federazione autonoma bancari italiani, pubblicato in occasione della festa della donna.

Nel 2023 alle famiglie sono stati versati oltre 474 miliardi di euro: nella maggior parte dei casi, sono prestiti cointestati (216 miliardi di euro), ma fra quelli erogati a persone singole prevalgono nettamente gli uomini, a cui sono andati 165 miliardi contro i 95 miliardi alle donne.

In termini percentuali, il credito concesso alle donne è pari al 20,1% del totale contro il 34,5% di quello degli uomini, mentre valgono il 45,5% i finanziamenti cointestati.

In termini di numero di finanziamenti, su un totale di 4,7 milioni di prestiti, 1,9 milioni sono riconducibili a uomini, 1,1 milioni a donne, mentre le cointestazioni ammontano a 2 milioni e 84mila unità.

Il credit gender gap per Regione

Ci sono otto Regioni in cui la percentuale di finanziamenti alle donne non arriva al 20% del totale: Campania, Puglia, Veneto, Sicilia, Basilicata, Lombardia, Piemonte e Calabria. Il divario medio, in termini economici, si attesta a 3 miliardi di euro, partendo da un minimo di mezzo miliardo in meno concesso alla clientela bancaria femminile in Basilicata, passando a 4,3 miliardi di Sicilia e Puglia, fino ad arrivare a quasi 5 miliardi in Campania, mentre in Calabria si attesta a 1,1 miliardi di euro.

Come si può notare, cinque sono regioni del Sud, in cui è più marcato il credit gender gap (non si arriva al 18% di finanziamenti concessi alle donne). Ma anche nel Nord i prestiti alle donne non arrivano al 20%: qui pesano in particolare i numeri della Lombardia, 19,17%, e del Veneto, 18,04%.

La disparità è invece meno accentuata nel Centro, dove il divario di genere raggiunge il picco di 5,9 miliardi nel Lazio, seguito dalla Toscana con 4,2 miliardi e con una media di area del 22% dei finanziamenti assegnato alle donne contro un 34,6% alla clientela maschile.

Le tre Regioni più virtuose sono Valle d’Aosta, Sardegna e Lazio.

In Valle d’Aosta il 25% dei prestiti viene concesso alla clientela femminile: su un totale di 1,1 miliardi di euro, allae donne spettano circa 290 milioni di euro, con un gap di genere di soli 100 milioni rispetto agli uomini.

Le cause del credit gender gap e le possibili soluzioni

Per il segretario generale della Fabi, Lando Maria Sileoni, l’inclusione finanziaria sarebbe una leva di crescita del Paese, dove la responsabilità del credit gap non è solo attribuibile alle banche ma è anche legato a «ragioni sociali e culturali. Le medesime disparità si riscontrano, tra altro, per quanto riguarda gli stipendi e le pensioni, più basse per le donne, fattori che poi condizionano l’accesso al credito».

Si tratta di problemi strutturali, in realtà, per risolvere i quali servono a monte politiche occupazionali mirate.

Le donne pensionate sono più numerose degli uomini ma prendono di meno in quanto nella vita lavorativa hanno versato meno contributi a causa di stipendi più bassi (la paga oraria è inferiore tra il 10% e il 12% rispetto a quella maschile, con picchi fino al 17% nel settore privato), e sono ricorse più spesso al part-time e ai congedi per gestire la famiglia. Infine, sono meno frequentemente iscritte a forme di previdenza complementare (rappresentano il 38,2% del totale).

Sileoni suggerisce agevolazioni per l’accesso al credito, anche in sinergia con le istituzioni. Ad esempio, «forme di garanzia pubblica specifiche per le donne» (non solo rivolte alle imprenditrici) oppure «incentivi fiscali, per esempio per incrementare le detrazioni sugli interessi».