Conto alla rovescia per la piena operatività dell’Arbitro Assicurativo, al quale i contribuenti potranno rivolgersi per dirimere controversie con le compagnie di assicurazione, senza bisogno dell’intermediazione di un avvocato.

Vediamo con precisione come funziona l’Arbitro Assicurativo e come farvi ricorso a partire dal 15 gennaio 2026.

Cosa è l’Arbitro Assicurativo

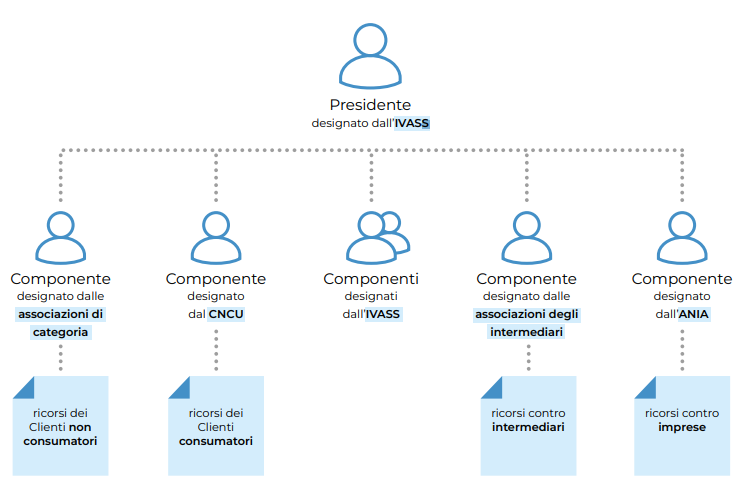

L’Arbitro Assicurativo è un organismo indipendente, il cui presidente è nominato dall’IVASS, ossia dall’istituto di vigilanza del settore assicurativo. E’ composto da cinque membri, che rappresentano i diversi soggetti coinvolti nella controversia.

Possono rivolgersi all’Arbitro Assicurativo privati e imprese per risolvere le rispettive controversie assicurative. Il ricorso può essere presentato nel rispetto di determinate procedure e in alcuni casi solo al di sotto di determinati massimali. Ad esempio, per un risarcimento diretto RC auto, la vertenza non può superare i 2.500 euro; per le polizze vita i paletti sono invece più alti e vanno da 150mila a 300mila euro.

Come si accede all’Arbitro Assicurativo dopo un reclamo

Il primo passo da intraprendere è l’invio della contestazione o del reclamo alla compagnia assicurativa oppure all’intermediario. Questi soggetti hanno 45 giorni di tempo per rispondere. Se non lo fanno, oppure se la risposta è ritenuta impugnabile, è possibile rivolgersi all’AAS. Attenzione: in mancanza di questo primo reclamo, non è possibile attivare la procedura presso l’Arbitro Assicurativo (AAS). Perché la procedura sia valida, vanno soddisfatti altri due requisiti: non devono essere passati più di 12 mesi dalla data del reclamo ed i fatti oggetto del ricorso non possono risalire a più di 3 anni dalla data in cui è stato presentato il reclamo.

A chi va presentata la prima contestazione

A seconda dei diversi casi, il reclamo si presenta:

- all’impresa assicuratrice se il problema riguarda l’assicurazione stessa;

- all’agente assicurativo (iscritto nella sezione A del RUI), ad un produttore diretto (sezione C), un intermediario a titolo accessorio (sezione F) o ad un loro collaboratore o dipendente (sezione E) se il reclamo riguarda l’impresa per cui lavorano o l’intermediario;

- al broker (sezione B del RUI) se il reclamo lo riguarda direttamente;

- alla banca o altro intermediario finanziario (sezione D del RUI) se il reclamo riguarda questi soggetti;

- al broker, alla banca o all’intermediario se la controversia coinvolge un dipendente o collaboratore di un broker, di una banca o di un altro intermediario finanziario (sezione E);

- all’intermediario (presente nell’elenco annesso al RUI) se il reclamo lo riguarda direttamente.

Chi e come fare ricorso assicurativo online

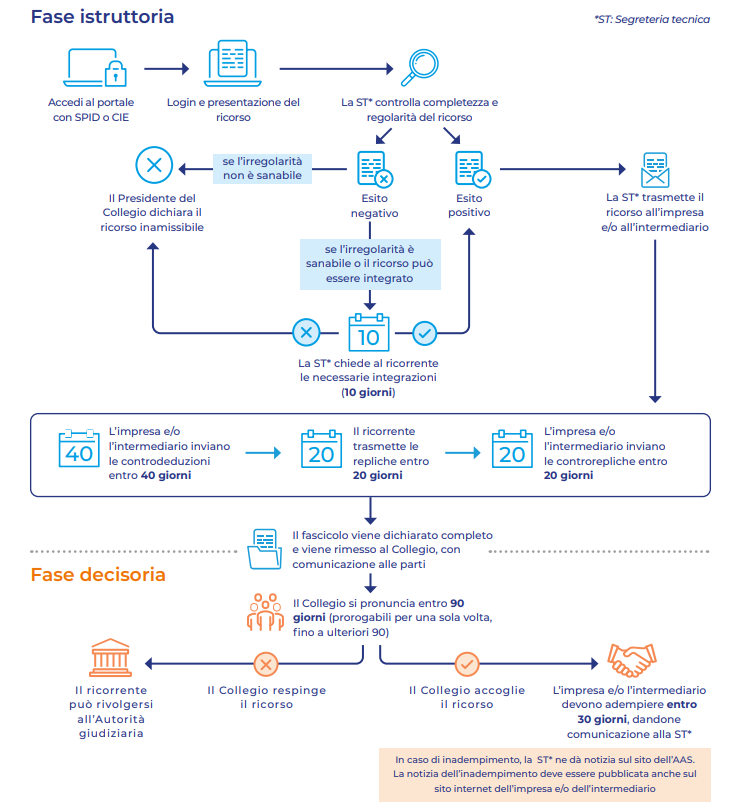

Possono presentare il ricorso il contraente, l’assicurato, il beneficiario oppure un danneggiato che può agire direttamente contro l’impresa. Si presenta online, utilizzando il portale all’Arbitro Assicurativo. La procedura richiede il pagamento di un contributo di 20 euro, tramite PagoPA, che alla fine vengono rimborsati dall’assicurazione se il ricorso viene accolto.

Se sono necessarie integrazioni alla documentazione, vengono richieste entro 10 giorni. Il collegio decide successivamente alla fase di confronto tra le parti, che si compone in questi termini:

- l’impresa ha 40 giorni dal ricorso per presentare le contro-deduzioni,

- l’utente ha 20 giorni per replicare,

- l’altra parte ha altri 20 giorni per eventuali contro-repliche.

A questo punto si completa il fascicolo e l’arbitro decide entro 90 giorni, prorogabili una sola volta, fino a un massimo di ulteriori 90 giorni, in presenza di particolari complessità.

I massimali per le richieste di risarcimento

Se la controversia riguarda l’accertamento di diritti, obblighi e facoltà previsti dal contratto (ad esempio, quali rischi sono compresi e quali esclusi), non ci sono limiti di valore. Se invece si tratta di una richiesta di denaro, ci sono dei tetti massimi:

- 300mila euro per le polizze vita che prevedono il pagamento della prestazione solo in caso di morte;

- 150mila euro per le altre polizze vita;

- 25mila euro per le assicurazioni danni (es. casa, salute, viaggi);

- 2.500 euro se sei un danneggiato e agisci direttamente contro l’impresa (per i sinistri RC Auto che rientrano nella procedura di risarcimento diretto, il ricorso deve essere promosso nei confronti della compagnia assicurativa).

Esito del ricorso assicurativo

Se il ricorso è accolto, l’assicurazione ha 30 giorni per adempiere. Il collegio può prendere anche decisioni diverse dall’esito positivo. Ad esempio proporre una procedura conciliativa, oppure disporre accertamenti istruttori. Fino a quanto non viene presa la decisione, è possibile rinunciare la ricorso.

Non sono previste sanzioni pecuniarie per le imprese che non rispettano le pronunce dell’arbitro assicurativo, ma l’inadempienza viene pubblicata per cinque anni sul portale dell’AAS, e per sei mesi sulla homepage del sito della compagnia assicurativa o dell’intermediario.

Il portale dell’Arbitro Assicurativo fornisce tutti i dettagli su come funziona questo organismo indipendente, riporta le normative di riferimento la composizione del Collegio. A disposizione ci sono anche una guida per l’utente e una sezione dedicata alle FAQ.