La domanda si presenta online direttamente all’Agenzia delle Entrate, utilizzando lo specifico modello, anche tramite intermediario. Per l’invio si utilizza la procedura via web, all’interno del portale “Fatture e Corrispettivi”, o in alternativa l’apposito software di compilazione su Entratel/Fisconline.

Il modello di “istanza per il riconoscimento del contributo a fondo perduto” si può scaricare completo di istruzioni e specifiche di trasmissione. La compilazione della domanda è relativamente semplice.

Compilazione domanda per il fondo perduto

Nel primo riquadro, relativo ai dati del richiedente, si inserisce il codice fiscale. Se la domanda è presentata da un erede, si barra la relativa casella e si inserisce anche il codice fiscale del parente deceduto. C’è poi il quadro dedicato al soggetto firmatario, nel quale va eventualmente inserito il codice fiscale del rappresentante legale.

La parte centrale del modello è dedicata ai requisiti. Va innanzitutto barrata la casella in cui si autodichiara di non essere fra i soggetti che non hanno diritto al contributo in base al comma 2 dell’articolo 25 del dl Rilancio (attività cessata, professionisti iscritti agli ordini). Successivamente, si barra la casella corrispondente al proprio reddito 2019, scegliendo una delle tre diverse opzioni: fino a 400mila euro, da 400mila a 1 mln di euro, fra 1 e 5 milioni di euro.

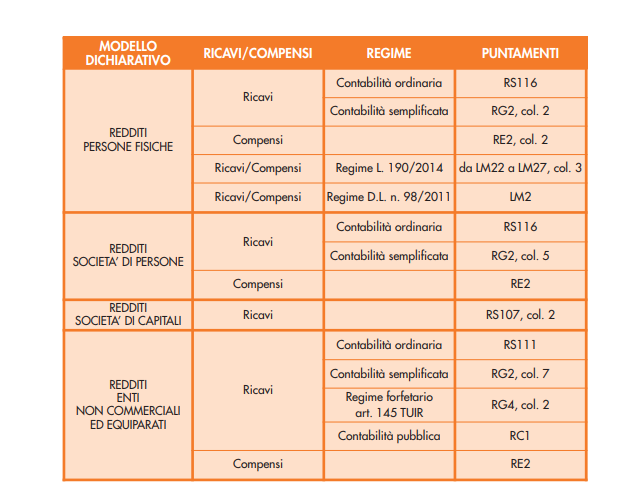

Le istruzioni delle Entrate riportano la seguente tabella riepilogativa a cui fare riferimento per dei campi della dichiarazione dei redditi (2020 per il 2019) ai quali far riferimento:

Nei campi successivi, si indicano invece con precisione il fatturato di aprile 2019 e quello di aprile 2020.

Bisogna indicare la somma di tutte le fatture con data di effettuazione dell’operazione compresa tra il primo e il 30 aprile. Vanno comprese anche le eventuali fatture differite in maggio relative a operazioni effettuate nel mese di aprile, e le note di variazione.

I commercianti segnano l’ammontare globale dei corrispettivi al netto dell’IVA delle operazioni effettuate nel mese di aprile, comprese le cessioni di beni ammortizzabili. Se risulta difficoltoso il calcolo delle fatture e dei corrispettivi al netto dell’IVA (esempio, operazione delle agenzia di viaggio), l’importo può essere riportato al lordo dell’IVA (sia con riferimento al 2019 che al 2020). Infine, per le operazioni non rilevanti ai fini IVA (tabacchi, giornali e riviste), all’ammontare delle operazioni fatturate e dei corrispettivi rilevanti ai fini IVA vanno sommati gli aggi relativi alle operazioni effettuate.

L’indicazione relativa al fatturato è determinante sia per il diritto all’agevolazione (che spetta solo in caso di perdita di almeno un terzo del fatturato), sia per il calcolo del contributo. Per quantificarne l’importo si applicano le seguenti percentuali alla differenza fra i ricavi di aprile 2019 e 2020:

- 20% se i ricavi o compensi 2019 non superano i 400mila euro,

- 15% per ricavi o compensi fra 400mila e 1 mln di euro,

- 10% per ricavi o compensi fra 1 e 5 mln di euro.

Attenzione: se il fatturato di aprile 2019 o 2020 è pari a zero, il relativo campo non va compilato. Esempio classico: attività iniziata dopo l’aprile 2019. In questo caso, il contributo sarà quello minimo previsto, pari a mille euro per le persone fisiche e a 2mila euro per le imprese.

Coloro che hanno iniziato l’attività dopo il 31 dicembre 2018 oppure hanno domicilio fiscale o sede operativa nei territori colpiti da eventi calamitosi con stato di emergenza, barrano la relativa casella.

Infine, si indicano negli appositi riquadri il codice IBAN, relativo al conto corrente su cui va versato il contributo, data e firma della dichiarazione. Il conto deve essere intestato o cointestato al soggetto richiedente, altrimenti la domanda viene scartata.

Il riquadro relativo alla rinuncia al contributo deve essere compilato solo da coloro che, dopo aver già presentato domanda, intendono rinunciare.

Importante: il modello contiene anche un successivo quadro A, che va compilato esclusivamente da coloro che chiedono un contributo superiore a 150mila euro. Questi contribuenti, oltre a compilare i campi relativi alla dichiarazione successiva di atto notorio e alla documentazione antimafia, devono necessariamente inviare l’istanza in formato Pdf con firma digitale, via PEC, all’indirizzo IstanzaCFP150milaeuro@pec.agenziaentrate.it.

Dopo aver trasmesso l’istanza, il contribuente riceve un messaggio che contiene il codice della pratica. Si suggerisce di memorizzare subito questo codice perché consente, anche successivamente, di risalire all’istanza trasmessa. Il sistema effettua poi dei controlli formali, ed emette una ricevuta che può essere di presa in carico oppure di scarto. Anche se l’esito è positivo, non si tratta ancora dell’ok definitivo, che arriva dopo successivi controlli più approfonditi da parte dell’Agenzia delle Entrate.

Importante: dopo aver ricevuto la comunicazione di presa in carico, il contribuente può trasmettere un’istanza sostituiva, nel caso in cui voglia effettuare delle correzioni, fino a quando non riceve la comunicazione definitiva dell’Agenzia delle Entrate, ovvero la ricevuta di “accoglimento”. da questo momento in poi, non è più possibile effettuare modifiche. E’ invece possibile, in qualsiasi momento, anche successivamente al 13 agosto, presentare un’istanza di rinuncia, anche dopo il termine del 14 agosto.

Scadenze e pagamento

La domanda si può presentare da lunedì 15 giugno fino al 13 agosto 2020. Per gli eredi che fanno domanda dopo aver rilevato l’attività di un parente deceduto la richiesta si presenta invece dal 25 giugno al 24 agosto.

Il pagamento arriva con accredito sul conto corrente, disposto contestualmente all’accettazione del contributo. I tempi saranno quindi molto rapidi. Chi usa la procedura web può visualizzare nel sezione “Consultazione esito” se è stato emesso il mandato e in quale data il bonus è stato accreditato sul conto.

Per ogni dubbio, a disposizione del contribuente c’è anche una specifica sezione del portale delle Entrate, dedicata proprio al contributo a fondo perduto previsto dall’articolo 25 del dl 34/2020.