L’utilizzo del Buy Now Pay Later in Italia ha subito una trasformazione radicale in meno di tre anni, passando da fenomeno di nicchia per consumatori evoluti a strumento di sussistenza per le fasce più fragili della popolazione. Secondo l’ultimo studio della Banca d’Italia, la quota di nuclei familiari che ricorre alla dilazione di pagamento istantanea è balzata dal 4% del 2022 al 30% all’inizio del 2026, evidenziando uno stretto legame tra la diffusione dello strumento e le difficoltà di credito.

Pagamento a rate anche in negozio

Il Buy Now Pay Later si è consolidato come una forma di credito al consumo utilizzata da soggetti con merito creditizio limitato o con ritardi pregressi nei pagamenti. Secondo le stime del Politecnico di Milano, le operazioni online rappresentano ancora i tre quarti del mercato ma l’integrazione del BNPL nei terminali di pagamento dei negozi fisici sta accelerando la diffusione capillare dello strumento.

=> Buy Now Pay Later: shopping online a rate senza interessi

L’esplosione del ricorso alle rate in Italia

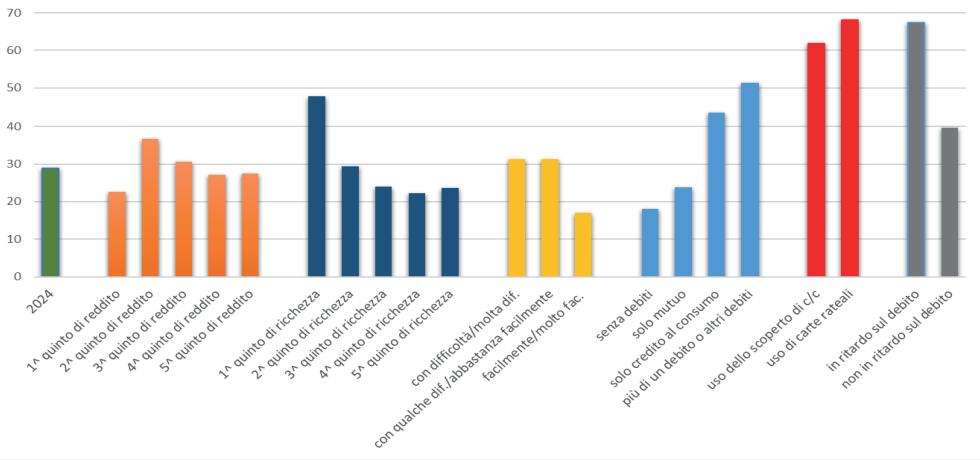

Il dato più rilevante emerso dall’indagine di Palazzo Koch riguarda il mutamento del profilo sociodemografico dell’utente medio. Se nel 2022 il ricorso alle rate a tasso zero era appannaggio di nuclei con redditi sopra la media e buona dotazione finanziaria, i dati del 2025 e dell’inizio del 2026 delineano uno scenario opposto. La platea si è estesa seguendo tre direttrici specifiche:

- famiglie con reddito limitato e scarse risorse patrimoniali;

- chi non arriva a fine mese con lo stipendio;

- consumatori con debiti pregressi, in particolare legati a carte di credito a rimborso rateale.

Oltre due terzi degli utenti utilizza il servizio in modo occasionale ma cresce la quota di chi integra sistematicamente queste dilazioni nella gestione della liquidità familiare, sovrapponendo più finanziamenti per acquisti di importo contenuto.

I rischi di sovraindebitamento

L’analisi della Banca d’Italia evidenzia come il mercato italiano stia convergendo verso le dinamiche statunitensi, dove il BNPL è spesso l’ultima spiaggia per chi è escluso dai canali bancari ordinari. La progressiva inclusione di fasce di popolazione finanziariamente fragili aumenta però l’esposizione al rischio di insolvenza e degrado del merito creditizio.

Le nuove tutele europee

Per arginare queste derive, la nuova Direttiva UE sul credito al consumo introduce vincoli più severi che trasformeranno l’offerta del servizio:

- obbligo di procedure rigorose per la valutazione della capacità di rimborso;

- trasparenza totale sui costi occulti in caso di ritardo nei pagamenti;

- standardizzazione dell’informativa precontrattuale per facilitare il confronto tra prodotti.

L’integrazione di queste regole mira a stabilizzare un settore in forte espansione, garantendo che la flessibilità dei pagamenti non si traduca in una trappola di debito cronico per le famiglie meno abbienti.