L’Ufficio Parlamentare di Bilancio (UPB) ha pubblicato la sua valutazione della Legge di Bilancio 2026, concentrandosi sull’andamento del deficit nel triennio e sulla sostenibilità delle misure introdotte. L’analisi evidenzia come le coperture 2026 derivano per oltre il 20% da minori spese PNRR e, nonostante un miglioramento dei saldi, diversi interventi sul prelievo fiscale non assicurano risorse strutturali, spostando l’onere finanziario sugli anni successivi al 2028.

Deficit e finanziamento delle misure

Il report UPB quantifica lo scostamento rispetto allo scenario tendenziale, confermando un incremento dell’indebitamento netto programmatico. La manovra comporta un aumento del disavanzo di 0,8 miliardi nel 2026, che sale a 5,7 miliardi nel 2027 e raggiunge i 6,8 miliardi nel 2028. Tale traiettoria è influenzata dalla natura temporanea di alcune entrate:

- incremento del deficit nel 2026;

- oneri crescenti nel 2027-2028 per coprire le riforme fiscali;

- dipendenza delle coperture dalla revisione PNRR;

- miglioramento saldi di finanza pubblica solo dal 2029.

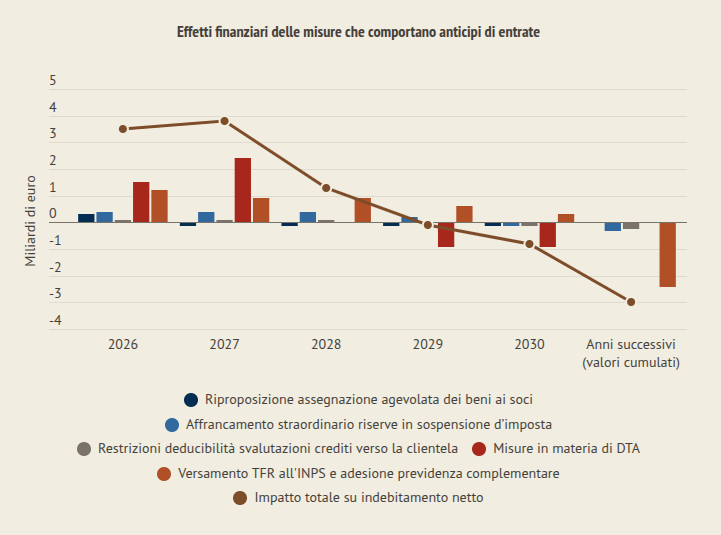

TFR e previdenza complementare, occhio ai saldi

Le dinamiche di spesa analizzate dall’organismo di vigilanza riflettono le priorità della Legge di Bilancio 2026, orientata al consolidamento del sostegno ai redditi da lavoro dipendente. Gli effetti stimati includono:

- impatto positivo di 1,2 miliardi di euro nel 2026;

- mantenimento di saldi attivi per l’Istituto fino al 2032;

- inversione di tendenza dal 2033 con saldi negativi;

- onere di 0,9 miliardi nel 2035 dovuto alla liquidazione delle prestazioni maturate.

L’analisi si sofferma sugli effetti finanziari derivanti dalle nuove regole sulla previdenza. L’ampliamento della platea per il versamento del TFR al Fondo di Tesoreria dell’INPS genera un flusso di cassa positivo immediato ma l’UPB evidenzia la necessità di monitorare la sostenibilità di lungo periodo dei saldi.

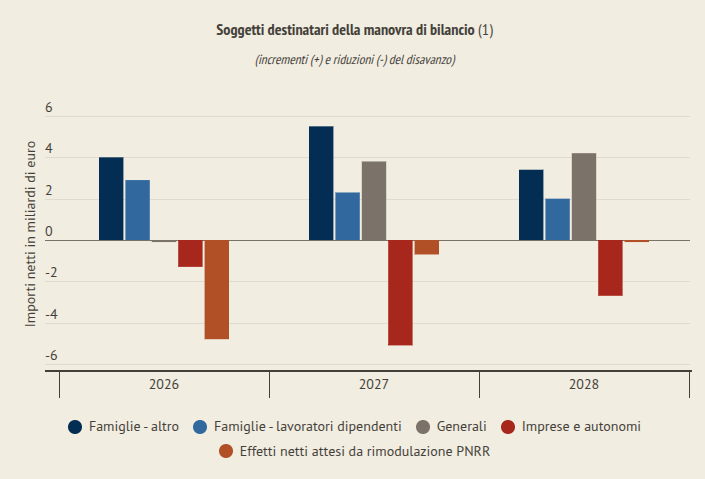

Rincari per imprese e autonomi, benefici solo per le famiglie

La redistribuzione del carico fiscale operata dalla Manovra 2026 premia i nuclei familiari ma penalizza il settore produttivo e i lavoratori autonomi. Secondo l’UPB, le famiglie beneficeranno di 20 miliardi di euro netti nel triennio, mentre per imprese e autonomi l’impatto sarà restrittivo, con un picco di 5,1 miliardi di maggiori oneri nel 2027.

Le misure penalizzanti includono:

- revisione delle deducibilità dei crediti verso la clientela;

- limitazioni sull’assegnazione agevolata dei beni ai soci;

- estensione temporale degli incentivi agli investimenti, ma con risorse invariate;

- incremento del prelievo fiscale su banche e assicurazioni.

Misure temporanee a rischio proroga

Il rapporto analizza infine alcuni interventi a termine, come credito d’imposta ZES e iperammortamento per la digitalizzazione. L’UPB segnala che eventuali proroghe senza nuove entrate compensative trasformerebbero spese temporanee in oneri strutturali, con effetti sul disavanzo negli anni successivi.