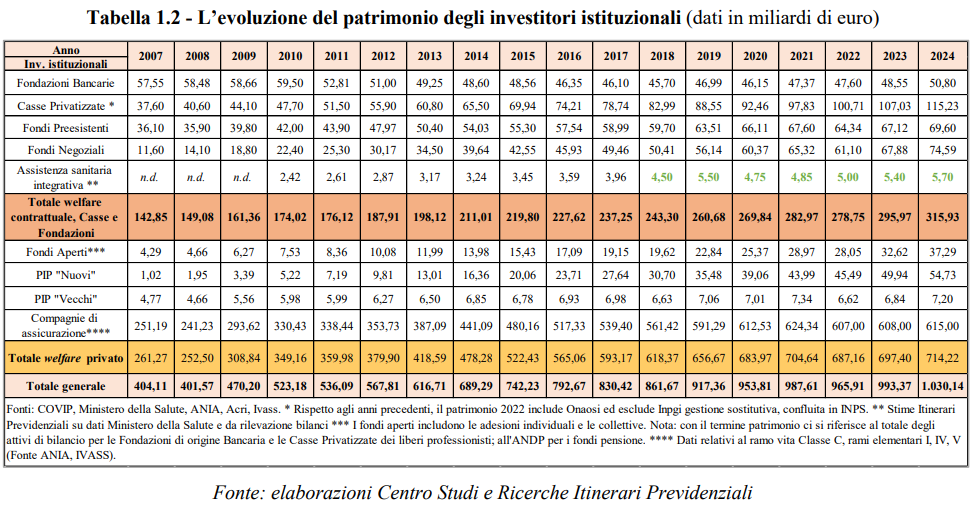

La buona notizia è che il patrimonio degli investitori istituzionali italiani è in costante aumento, quest’anno sommano anche il welfare privato ha superato per la prima volta la soglia dei mille miliardi, raggiungendo il 47% del PIL nel 2024. Restano però alcune criticità del sistema rappresentato da fondi pensione, casse dei liberi professionisti, Fondazioni bancarie, assicurazioni e assistenza integrativa privata.

Innanzitutto, è bassa la percentuale di iscritti ai fondi pensione nelle piccole aziende. E sempre fra i fondi pensione, restano ancora limitati gli investimenti in economia reale, che invece raggiungono percentuali significative fra le Fondazioni bancarie.

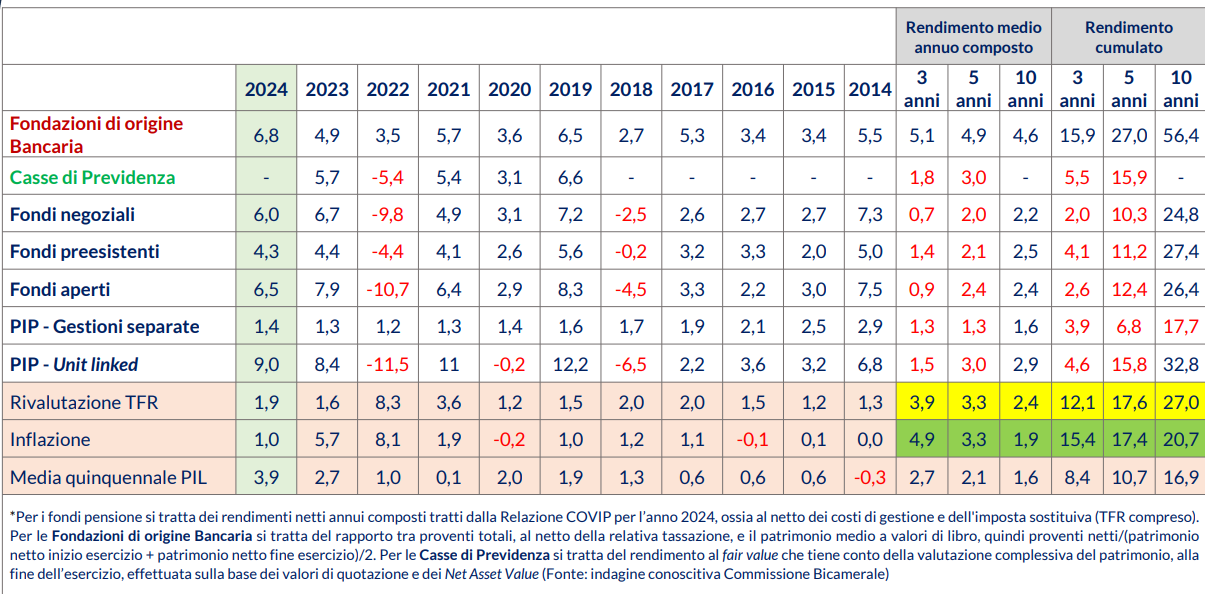

Infine, i rendimenti: nel 2024 superano sempre il TFR e gli altri elementi di confronto, ovvero inflazione e media quinquennale del pil. Sul lungo periodo il discorso è invece più complesso, anche se tendenzialmente sui dieci anni è sempre conveniente rispetto al benchmark.

Vediamo con precisione i dati, contenuti nel Dodicesimo Report annuale di Itinerari Previdenziali dedicato agli “Investitori istituzionali italiani: iscritti risorse e gestori per l’anno 2024”.

Il patrimonio del welfare istituzionale italiano

Partiamo dalle risorse. Il welfare contrattuale e fondazionale in senso stretto, ovvero fondi pensione negoziali e preesistenti, Casse Privatizzate e Fondazioni di origine Bancaria, nel 2024 è pari a 315,93 miliardi. Il welfare privato, rappresentato invece da fondi pensione aperti, PIP e assicurazioni di ramo I, IV e V, raggiunge i 714,22 miliardi. Il totale nel 2024 raggiunge i 1030 miliardi di euro, che significa il 47% del PIL. Nel 2007, la percentuale era sensibilmente più bassa, al 25%.

«Significa che aumentano investitori istituzionali, numero degli iscritti, contributi – segnala i presidente di Itinerari Previdenziali, Alberto Brambilla -. E noi abbiamo una forte necessità in una società che invecchia di tenere sempre più il sistema in equilibrio. Se io ho sempre un delta positivo fra contributi che affluiscono e prestazioni che escono vuol dire che il sistema è solido». Quindi, innanzitutto c’è un ritorno in termini di prestazioni di welfare. Ma non solo.

Se gli investitori sono bravi, e in questo momento lo sono, questo risparmio oltre che essere utile per la previdenza lo è anche per l’economia reale. Strumenti come il Fondo Nazionale Strategico, a sostegno delle small cap quotate, servono perchè noi come paese abbiamo moltissime aziende ma molto piccole. Nei paesi in cui ci sono grandi banche, ci sono anche grandi aziende. In Italia invece il tessuto produttivo resta caratterizzato dalle PMI. Quindi, questi enti sono molto utili anche per finanziare l’economia reale.

La crescita del settore è destinata a proseguire, secondo Brambilla il patrimonio degli investitori istituzionali supererà il 50% del PIL nel 2025.

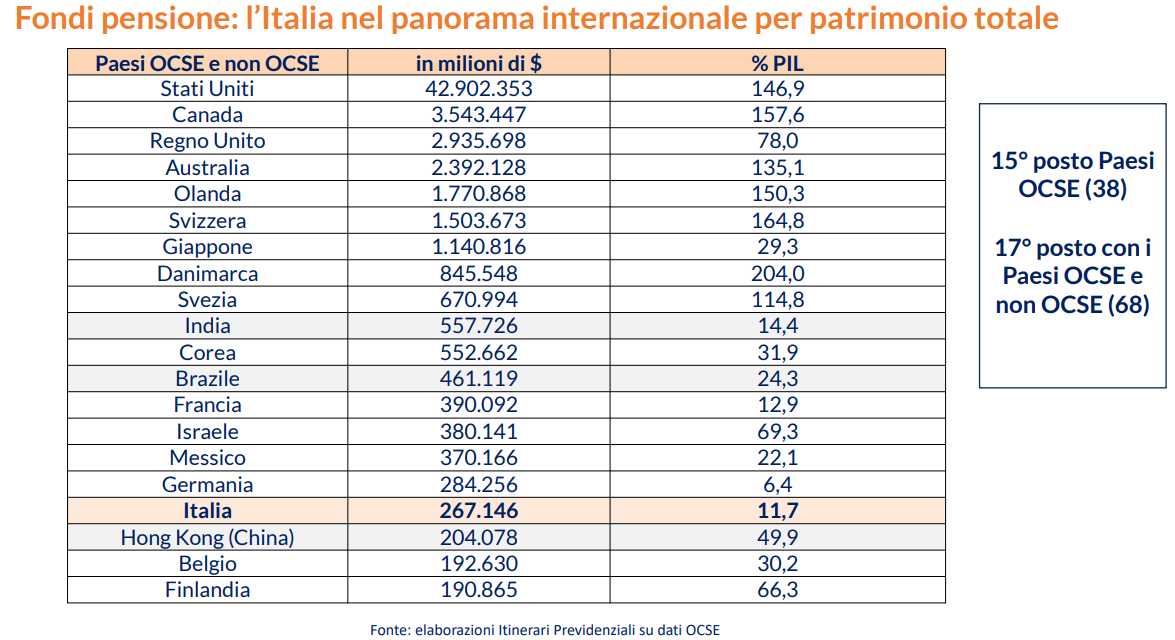

I fondi pensione italiani nel confronto internazionale

Considerando però solo i fondi pensione, pur in crescita, il dato rispetto al PIL scende all’11,7%. In termini assoluti, restano al 15esimo posto per patrimonio totale fra i 38 paesi Ocse, e scendono al 17ettesimo allargando il confronto anche ai paesi non Ocse.

Scarsa adesione nelle PMI

Un’altra criticità è rappresentata dal basso numero di iscritti ai fondi pensione fra i dipendenti delle aziende di piccole dimensioni. Qui l’analisi di Brambilla è molto chiara: l’abolizione del Fondo di Garanzia avvenuta con la manovra del 2007, che consentiva alle aziende di ottenere liquidità a fronte del TFR conferito ai fondi, ha rappresentato un freno. «Gli iscritti ai fondi pensione sotto i 20 dipendenti non arrivano all’8%, contro percentuali fra l’80 e il 90% nelle grandi aziende». La proposta conseguente: ripristinare il Fondo di Garanzia.

Rendimenti superiori al TFR

Nel 2024 il TFR si è rivalutato dell’1,9%, contro il 6% dei rendimenti dei Fondi negoziali, il 4,3% dei fondi preesistenti, il 6% dei fondi aperti. La performance a 3 a 5 anni vede in vantaggio il TFR, mentre sui dieci anni il rapporto si inverte. Restano comunque differenze fra le diverse tipologie di scelta previdenziale: i fondi negoziali in realtà si rivalutano meno dle TFR anche su questo lungo periodo, 2,2% contro il 2,4% della liquidazione. I fondi aperti presentano la stessa percentuali di guadagno del TFR, i fondi preesistenti performano meglio.

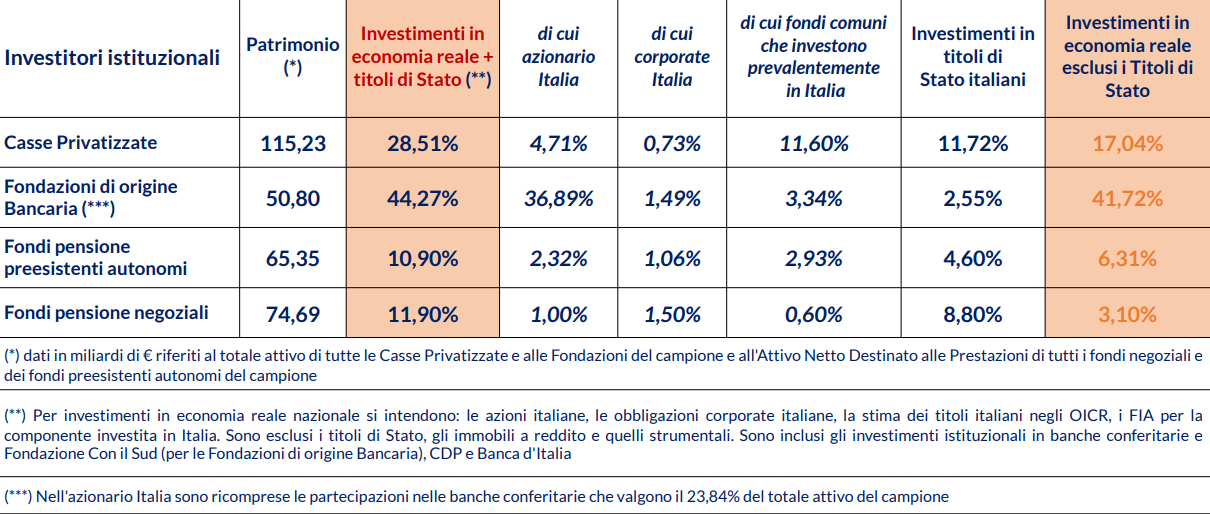

Gli investimenti nell’economia reale

E passiamo agli investimenti nell’economia reale. La parte del leone spetta alle Fondazioni di origine bancaria, che investono in strumenti legati all’economia reale (azioni, obbligazioni corporate, fondi comuni) il 41,72% del patrimonio. Seguono le casse privatizzate con il 17,04%, mentre le percentuali scendono sensibilmente fra i fondi pensione: 6,31% per preesistenti e autonomi, 3,1% per i fondi negoziali.