Per la dichiarazione dei redditi 2011 per l’anno 2010, possono presentare il modello 730/2011 pensionati, lavoratori dipendenti e chi percepisce indennità sostitutive di reddito di lavoro dipendente, compresi i lavoratori con contratto a tempo determinato e co.co.co. che nel corso del 2010 hanno percepito redditi di lavoro dipendente o assimilati, di terreni e fabbricati e di capitale o di lavoro autonomo per i quali non è richiesta Partita IVA.

Può essere presentato al datore di lavoro entro il 2 maggio o entro il 31 maggio a CAF e professionista abilitato.

________________________

ARTICOLI CORRELATI E MODULISTICA:

Compilazione 730

Il modello 730 è composto da un frontespizio e da una serie di quadri necessari alla dichiarazione di specifici redditi. Vedremo, adesso, come compilare i quadri più significativi del modello.

Frontespizio 730

Nel frontespizio il contribuente dichiara le proprie generalità attraverso l’indicazione dei dati anagrafici comprensivi di codice fiscale, stato civile, residenza e domicilio. I coniugi potranno presentare la dichiarazione congiunta barrando rispettivamente il campo omonimo nel caso del dichiarante e “Coniuge dichiarante” nel caso di coniuge.

Con l’indicazione dei familiari a carico il contribuente potrà fruire di detrazioni per coniuge, figli o altri familiari. Si considerano a carico i membri della famiglia che nel 2010 hanno conseguito un reddito complessivo non superiore a 2.840,51 euro. Qualora i figli siano superiori a 3 il contribuente ha diritto a ulteriore detrazione di euro 1.200. Le detrazioni si applicano in proporzione ai mesi in cui il familiare è stato effettivamente a carico.

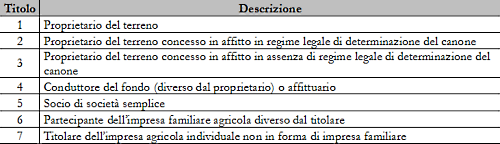

Quadro A: Redditi da terreni

I redditi dei terreni devono essere dichiarati dai proprietari o possessori a titolo di enfiteusi, usufrutto o altro diritto reale di terreni situati nel territorio dello Stato, per i quali è prevista l’iscrizione in catasto con attribuzione di rendita.

Sono inoltre tenuti a dichiarare i redditi dei terreni gli affittuari che esercitano attività agricola nei fondi in affitto e gli associati nonché i soci e il partecipante dell’impresa familiare o il titolare d’impresa agricola individuale che conduce il fondo.

I redditi dominicali e agrari da indicare nel modello 730 possono essere ricavati direttamente dagli atti catastali. Per l’indicazione del titolo occorre fare riferimento alla seguente tabella:

Quadro B: Redditi da fabbricati

I redditi dei fabbricati devono essere dichiarati da proprietari, titolari di usufrutto o altro diritto reale, possessori di immobili che non possono essere considerati rurali e soci di società semplici o equiparate.

Per ciascun immobile occorre indicare rendita catastale e l’utilizzo dell’immobile. Se adibito ad abitazione principale, spetta una deduzione dal reddito complessivo fino all ‘ ammontare delle rendita catastale in proporzione alla percentuale di possesso e al periodo dell ‘ anno in cui è stata adibita ad abitazione principale.

Se l’immobile è dato in locazione occorre indicare l’85% del canone che risulta da contratto, in proporzione al periodo di possesso, al netto di eventuali spese energetiche, idriche e condominiali incluse nel canone.

Infine si dovrà indicare il codice catastale del Comune dove si trova l’unità immobiliare e l’eventuale ICI dovuta. Si ricorda che a partire dal 2008 sono esclusi dall’applicazione ICI gli immobili adibiti ad abitazione principale e le loro pertinenze.

Quadro C: Redditi da lavoro dipendente e assimilati

Vanno indicati i redditi di lavoro dipendente e assimilati e i redditi di pensione percepiti nel 2010 e indicati nel CUD. Lavoratori e pensionati hanno diritto a una detrazione in misura inversamente proporzionale al reddito. La detrazione calcolata sarà proporzionale al numero dei giorni effettivamente lavorati o relativi al periodo di pensione.

I redditi saranno identificati dai seguenti codici:

- 1 – redditi di pensione;

- 2 – redditi di lavoro dipendente e assimilati nonché trattamenti pensionistici integrativi;

- 3 – compensi percepiti per lavori socialmente utili in regime agevolato.

In questo quadro vanno indicati eventuali redditi percepiti per l’incremento della produttività. Tali redditi vanno indicati separatamente poiché sono soggetti ad una tassazione del 10% entro i limiti di 6.000 euro.

Con la definizione “altri redditi assimilati a quelli di lavoro dipendente” si intendono gli assegni periodici percepiti dal coniuge a seguito di separazione legale, divorzio o annullamento del matrimonio ad esclusione di quelli destinati al mantenimento dei figli, i compensi e le indennità corrisposte da amministratori statali ed enti pubblici territoriali per l’esercizio di pubbliche funzioni, i compensi corrisposti ai giudici tributari, ai giudici di pace e agli esperti del tribunale di sorveglianza, le indennità e gli assegni vitalizi percepiti per l’attività parlamentare e le indennità percepite dai consiglieri regionali, provinciali e comunali nonché le rendite vitalizie e a tempo determinato.

Ritenute IRPEF e relative addizionali regionali e comunali possono essere dedotte rispettivamente dai punti 5, 6, 10, 11 e 13 del CUD.

Quadro E: Oneri e spese

In questo quadro vanno indicate tutte le spese sostenute dal contribuente che hanno diritto a una detrazione o deduzione dal reddito. Fra queste le più rilevanti sono le seguenti.

Spese sanitarie (19%), se relative ad acquisto di medicinali la detrazione spetta se la spesa è certificata da fattura o scontrino parlante nei quali sono specificati la natura e la quantità dei prodotti acquistati, il codice alfanumerico del farmaco e il codice fiscale del destinatario. Possono essere detratte anche le spese per familiari non a carico e per disabili nonché quelle per l’acquisto dei veicoli e dei cani guida.

Interessi passivi per i mutui (19%). Se il mutuo eccede il costo per l’acquisto dell’immobile è possibile ottenere la detrazione solo sugli interessi relativi alla parte di mutuo che copre il costo dell’immobile maggiorato delle spese notarili e di altri oneri per l’acquisto. In questo caso è possibile utilizzare la seguente formula: costo di acquisto dell’immobile * interessi pagati/capitale dato in mutuo.

Per il mutuo prima casa vanno in detrazione (19%) anche: spese di stipula contratto, commissione per le agenzie di intermediazione, oneri fiscali per iscrizione e cancellazione ipoteca, imposta sostitutiva sul capitale versato, spese di istruttoria, spese notarili e perizia tecnica. La detrazione spetta fino a un massimo di euro 4.000 euro.

Assicurazioni vita e infortuni, (19%), il cui importo non può superare euro 1.291,14.

Istruzione (19%) sostenute nel 2010 anche se riferite a più anni per la frequenza di corsi di istruzione secondaria, universitaria, di perfezionamento o di specializzazione.

Attività sportive di minori (19%) a carico (iscrizione annuale e abbonamento ad associazioni sportive, palestre, piscine impianti sportivi) con importo detraibile massimo di 210 euro.

Intermediazione immobiliare (19%) fino a un massimo di euro 1.000

Spese veterinarie (19%) sostenute per animali legalmente detenuti. La detrazione del 19% sulle spese sostenute non può eccedere l’importo di euro 129,11.

Contributi previdenziali e assistenziali versati all’ente pensionistico di appartenenza. Non vanno indicate le spese considerate dal datore di lavoro nella determinazione delle imposte dovute sul reddito di lavoro dipendente o assimilato.

Interventi di recupero del patrimonio edilizio, con spesa massima su cui applicare la detrazione del 36% o 41% non superiore a euro 77.468,53 se sostenuta fino al 31 dicembre 2002 ed euro 48.000 se sostenuta negli anni 2003/2010.

Interventi di risparmio energetico degli edifici, per cui spetta detrazione d’imposta del 55%.

Quadro F: Acconti, ritenute, eccedenze e altri dati

Contiene informazioni su: acconti o versamenti già effettuati o eccedenze dalla dichiarazioni precedenti, ritenute d’acconto sospese per eventi eccezionali e così via. Capita spesso, ad esempio, che i contribuenti che nell’anno precedente hanno fruito dell’assistenza fiscale presentando il modello 730/2010 abbiano versato un acconto trattenuto direttamente dalla retribuzione o dalla rata della pensione dal proprio sostituto d’imposta. Tale informazione è possibile ricavarla dal CUD.

In merito alla richiesta di rimborso per somme erogate a titolo di incremento della produttività negli anni 2008 e 2009 rimandiamo all’approfondimento già pubblicato su PMI.it: 730 online: novità e istruzioni per sostituti d’imposta.

Quadro G: Crediti d’imposta

Vanno indicati credito d’imposta per la prima casa e per i canoni di locazione di cui si gode quando: si è acquistato un immobile usufruendo delle agevolazioni di prima casa tra il 1° gennaio 2010 e la data di presentazione della dichiarazione; l’acquisto è stato effettuato entro un anno dalla vendita di un altro immobile per il quale sono state usufruite le agevolazioni di prima casa e il contribuente interessato non è decaduto dal beneficio della prima casa.

Quadro I: ICI

Il contribuente che sceglie di utilizzare l’eventuale credito risultante dalla dichiarazione dei redditi per pagare l’ICI 2011 deve compilare il quadro I e compilare e presentare alla banca o all’ufficio postale il modello di pagamento F24 anche se, per effetto della compensazione eseguita, il saldo finale è uguale a zero.

________________________

ARTICOLI CORRELATI E MODULISTICA:

- Modello 730/2011

- 730 online: novità e istruzioni per sostituti d’imposta

- Dichiarazioni 2011, come cambiano i modelli IVA, 730 e 770

- Modello dati 730-4 via web ai sostituti d’imposta per i conguagli IRPEF

- Speciale PMI.it su Dichiarazione dei redditi