L’attuale difficoltà di accesso a prestiti e finanziamenti sta portando in auge tra le PMI la cessione del credito, tecnicamente chiamato Factoring: l’Italia è diventata il terzo mercato al mondo in questo settore e il suo impiego rappresenta circa l’8% del PIL.

Il Factoring è il contratto mediante il quale un’impresa cede i crediti ad un’altra (chiamata factor), che ne anticipa il pagamento dopo averne dedotto un compenso e la provvigione per la copertura dei rischi. Le parti che vogliano stipulare tale contratto devono assolvere determinate caratteristiche: il cedente deve essere imprenditore; il cessionario deve offrire solide garanzie patrimoniali e professionali e devono essere identificati banca o intermediario finanziario il cui oggetto sociale preveda l’esercizio dell’attività di acquisto dei crediti d’impresa; l’oggetto deve essere rappresentato da crediti maturati nell’esercizio d’impresa.

=>Scopri il Factoring per i crediti d’impresa

In questo modo, le imprese riescono a ottenere immediatamente dei capitali che, in alternativa, avrebbero riscosso solo alla scadenza del credito: un aiuto in più per far fronte alla crisi.Il Factoring, infatti, rappresenta una forma di finanziamento complementare al credito bancario nonché una forma di garanzia del buon fine dei crediti commerciali. Viene preferito dalle società che hanno difficoltà a riscuotere regolarmente i crediti e da quelle che, per scelta, decidono di affidare a terzi la gestione e il controllo del portafoglio clienti. Esistono tre principali forme di factoring:

- pro soluto – con l’anticipazione dei crediti al momento della loro cessione. È la forma più usata dalle imprese anche se presenta commissioni più alte;

- pro solvendo – il pagamento dei crediti avviene alla scadenza dei medesimi;

- per l’incasso.

I rischi insiti nella tipologia di crediti oggetto di cessionenel Factoring sono di tre specie:

- di credito – il mancato pagamento da parte del debitore finale;

- di ritardato pagamento – il possibile pagamento successivo alla reale scadenza contrattuale del credito ceduto;

- di tasso – l’andamento avverso dei tassi di interesse.

Dal punto di vista delle imposte indirette, la cessione del credito è inquadrabile nell’articolo 2 lettera a) del DPR 633/72, che esclude dal campo di applicazione IVA le cessioni che hanno per oggetto denaro o crediti in denaro. Sono riconducibili, invece, le cessioni di credito effettuate in conto pagamento di preesistenti obbligazioniche possono essere originate da negozi di varie specie e quelle effettuate a scopo di garanzia nell’ambito di accordi negoziali (leggi gli aspetti contabili e fiscali del Factoring). Alternativamente all’inquadramento dell’operazione ai fini IVA, interviene l’imposta di registro. Se il contratto di cessione del credito ha scopo di finanziamento (quindi esente da IVA) non è soggetto a obbligo di registrazione (salvo che lo imponga la sua forma in quanto atto pubblico o scrittura privata autenticata). Se il contratto viene registrato, l ‘ imposta di registro è dovuta nella misura fissa stabilita in euro 168,00. Se invece la cessione del credito non ha scopo di finanziamento, il contratto è soggetto a registrazione. In tal caso è dovuta l’ imposta proporzionale nella misura dello 0,50%. Tuttavia, con la sentenza C-305/01 del 26.06.2003 la Corte di Cassazione ha stabilito che il Factoring non può beneficiare di esenzione IVA in quanto l’attività del factor si concretizza in operazioni di recupero crediti le quali sono escluse da tale esenzione. A fronte di ciò l’Agenzia delle Entrate si è espressa dicendo che non è possibile applicare in modo indiscriminato il principio sancito dalla Corte di Cassazione ma è necessario valutare singolarmente caso per caso.

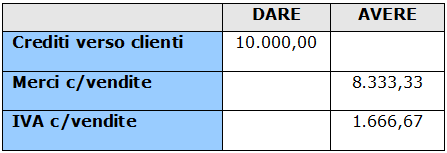

Ovviamente, nei contratto di Factoring per il recupero del credito, l’operazione si qualifica come imponibile ai fini IVA. In caso contrario, se il creditore stipula un contratto di factoring per scopi meramente finanziari, l’operazione risulta essere esente da IVA. Ai fini fiscali la perdita su crediti è deducibile – ai sensi dell’articolo 101 comma 5 del TUIR – se risultano da elementi certi e precisi e, in ogni caso per le perdite su crediti, se il debitore è assoggettato a procedure concorsuali. Come già anticipato, nel Factoring pro soluto il credito è ceduto anticipatamente al factor. In tal caso la perdita sui crediti è certa e si configura nel contratto e nella documentazione predisposta dal factor, dalla quale risulta l’ammortare dell’importo che il debitore non ha pagato. Diverso è invece il caso del Factoring pro solvendo, poiché è possibile certificare e determinare il valore non riscosso solo in un secondo momento ovvero al verificarsi del buon fine del credito. Dal punto di vista contabile, se il Factoring comporta la cessione del credito pro soluto i crediti vengono ceduti definitivamente. Pertanto, i crediti ceduti non dovranno comparire in bilancio mentre si ascriverà a conto economico la differenza tra valore iscritto in bilancio antecedentemente alla cessione e quanto ricevuto. Le scritture contabili saranno le seguenti. Al momento della vendita dei beni:

Al momento della cessione del credito il factor riconoscerà il 95% del credito complessivo e addebiterà commissioni pari all ‘ 1% del credito ceduto:

Al momento della cessione del credito il factor riconoscerà il 95% del credito complessivo e addebiterà commissioni pari all ‘ 1% del credito ceduto:

Se invece il Factoring comporta la cessione del credito pro solvendo, anche in questo caso i crediti non devono più essere indicati nello stato patrimoniale ma vengono sostituiti dall’ammontare dell’anticipazione ricevuta e dal credito vantato nei confronti del factor. In questo caso, poiché il rischio di insolvenza è in capo al cedente, quest’ultimo dovrà indicare tale rischio nei conti d’ordine e darne esaustiva motivazione nella nota integrativa o comunque ascrivere in bilancio un fondo rischi. Questa procedura è solitamente utilizzata nel caso di crediti scaduti. In caso contrario è possibile considerare il credito come dato in garanzia di un prestito ricevuto e quindi mantenendolo in bilancio. Nelle cessioni per l’incasso il credito viene mantenuto in bilancio fino al momento dell’incasso.