L’elevato numero di domande riduce la percentuale del credito d’imposta ZES a disposizione delle imprese beneficiarie, che nel 2025 è utilizzabile al 60%, con percentuali specifiche per il settore agricolo.

Per gli investimenti realizzati nelle Zone Logistiche Semplificate (ZLS) le aziende possono utilizzare il credito d’imposta al 100%. Per questi investimenti sono infatti state presentate domande per 47,7 milioni di euro a fronte di risorse stanziate pari a 110 milioni, oltre il doppio di quelle effettivamente richieste. In questo caso, le richieste non hanno quindi superato i limiti di spesa annuali e di conseguenza l’agevolazione resta in forma piena.

Aliquote 2025 per il Bonus ZES Unica

Per il credito d’imposta ZES (comma 488 della legge 207/2024), l’Agenzia delle entrate ha calcola la ripartizione delle risorse a disposizione sulla base delle domande presentate dalle imprese, con ammontare massimo fruibile da ciascun beneficiario pari all’importo del credito d’imposta risultante dalla comunicazione integrativa moltiplicato per il coefficiente stabilito con apposito provvedimento. Ebbene, per il 2025 la percentuale è stata fissata al 60% del credito risultante dall’ultima comunicazione integrativa, presentata secondo le modalità definite con il Provvedimento del 31 gennaio scorso.

L’agevolazione spetta alle imprese che hanno acquistato beni strumentali destinati a strutture produttive nella ZES Unica del Mezzogiorno (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia) dal 1° gennaio al 15 novembre 2025. E’ un credito d’imposta, la cui percentuale si determina in base al rapporto fra risorse stanziate e domande pervenute. Ciascun beneficiario può visualizzare il credito spettante nel proprio cassetto fiscale in Area riservata sul portale web dell’AdER.

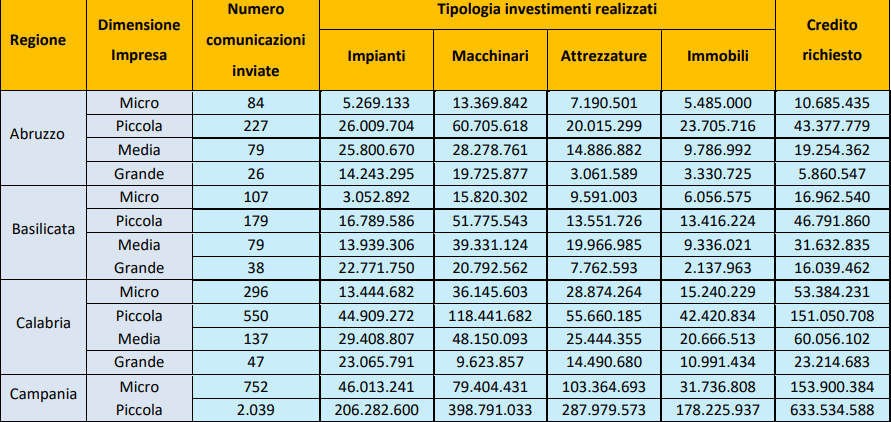

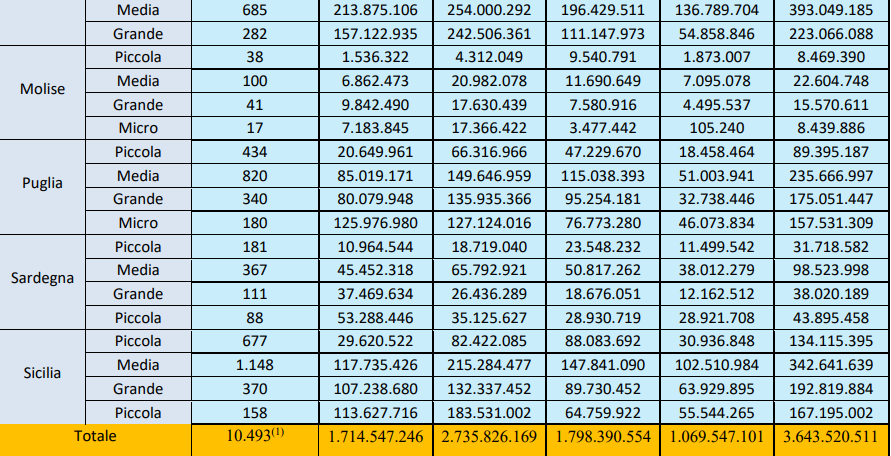

Per il 2025, l’ammontare complessivo dei crediti d’imposta risultanti dalle comunicazioni validamente presentate dal 18 novembre al 2 dicembre 2025, è risultato pari ad oltre 3,6 miliardi di euro a fronte di poco più di 2 miliardi disponibili. Di conseguenza, il credito d’imposta è al 60% (percentuale arrotondata all’unità di euro) di quello effettivamente spettante. Ecco nel dettaglio la ripartizione delle agevolazioni:

Bonus ZES alle imprese agricole

Anche nei settori della produzione primaria di prodotti agricoli e forestali, pesca e acquacoltura le richieste di credito d’imposta ZES hanno superato la copertura prevista. Di conseguenza, il credito d’imposta spetta nelle seguente percentuali:

- 15% dell’importo richiesto per investimenti nella produzione primaria di prodotti agricoli e nel settore forestale da microimprese, piccole e medie imprese;

- 100% dell’importo del credito richiesto per il settore pesca e acquacoltura;

- 18% per gli investimenti delle grandi imprese della produzione primaria di prodotti agricoli.