Si è detto e scritto molto sull’autenticazione a due fattori da quando in Europa, dal 14 settembre, è divenuta un obbligo per i pagamenti elettronici, con il fine di accertare l’identità dell’utente o la validità dello strumento di pagamento. In poche parole, qualche secondo in più in fase di transazione a beneficio della sicurezza dell’operazione stessa ma anche per accrescere la fiducia nello strumento digitale, obiettivi chiave della Direttiva europea sui servizi di pagamento PSD2.

Una misura che si temeva potesse costituire un freno ai pagamenti digitali e agli acquisti online ma che invece è stata “cavalcata” dagli operatori di mercato, per meglio tarare la propria offerta ai clienti finali. Un esempio interessante è quello di MyBank, che ha migliorato e velocizzato l’esperienza d’uso laddove il cliente utilizzi l’app della propria banca per autenticare e autorizzare la transazione.

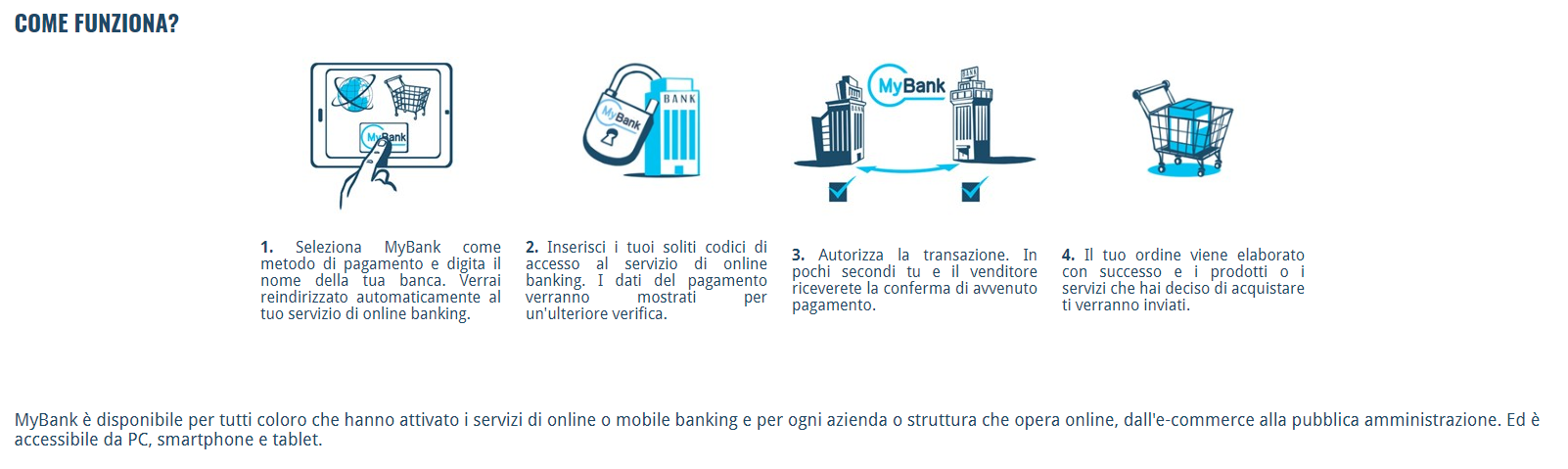

Pagamenti con MyBank

La soluzione di pagamento paneuropea, che permette di acquistare e pagare online attraverso un bonifico bancario immediato tramite il proprio internet banking, ha fatto dell’autenticazione forte un requisito indispensabile fin dalle sue origini.

Le conseguenze? Un aumento anno dopo anno delle transazioni registrate, superando la soglia dei 10 miliardi di euro in termini di valore transato.

Quando si parla di pagamenti elettronici, dunque, affidabilità e sicurezza – unite a un’esperienza rapida e fluida per l’utente – sono tutto.

Conferma immediata dell’avvenuto pagamento, irrevocabilità della transazione, semplificazione dei processi aziendali e riconciliazione 100% automatica sono tra le caratteristiche più apprezzate della soluzione MyBank. In particolare, la certezza della transazione costituisce un vantaggio sia per chi paga sia per chi incassa, poiché permette al venditore di evadere rapidamente l’ordine, offrendo un servizio estremamente competitivo.

Un altro vantaggio significativo è l’assenza di plafond, che rende MyBank adatto ad acquisti e pagamenti di qualsiasi importo, nel limite della disponibilità del conto corrente dall’istituto bancario dell’utente.

Ambiti di applicazione

Dei vantaggi per chi incassa con bonifico MyBank si è parlato qualche settimana fa al Salone dei Pagamenti, nell’ambito di un workshop dedicato ad alcuni casi di successo.

Tra questi, la piattaforma di pagamenti globale HiPay, il leader della rete di distribuzione carburanti Kuwait Petroleum Italia, il distributore esclusivo di prodotti e servizi Wind Tre Kolme, la società di pagamenti del Gruppo BNP Paribas in Italia Axepta, la piattaforma dedicata ai pagamenti verso la Pubblica Amministrazione pagoPA, la società fornitrice di soluzioni e servizi rivolti alle agenzie di viaggio Easy Market, l’hub italiano dei pagamenti Axerve e il salvadanaio digitale Gimme5.

Un panel rappresentativo della grande eterogeneità dei settori in cui è utilizzato MyBank dunque, che ha testimoniato sull’uso e diffusione di questo strumento di pagamento.

Per Paola Trecarichi, Senior Head di HiPay Italia, MyBank sposta l’utilizzo delle transazioni fatte con altri metodi tipo carta, per non intaccarne il plafond. In più il merchant ha la certezza immediata del pagamento.

Avere la certezza dei bonifici effettuati dal cliente è stato un traguardo raggiunto grazie a MyBank anche per Giordano Martinelli, Partner e Vice Presidente di AcomeA/Gimme5.

Sono gli elevati livelli di sicurezza garantiti agli utilizzatori di MyBank ad avvicinare gli utenti a questa soluzione e ad avere maggiore fiducia nei confronti dei pagamenti digitali. La fiducia di utilizzo in un metodo di pagamento contribuisce ad aumentare la fiducia nel brand che lo offre sul suo sito, impattando positivamente sulla sua e-reputation e sulle sue vendite online.

Per Fabio Curtacci, Cards Sales & Operations Manager di Kuwait Petroleum Italia, MyBank rappresenta il 20% dei pagamenti per la ricarica della carta Recard Q8. Per Andrea Fronzi, Managing Director di Kolme, il vantaggio di MyBank è in ottica di semplificazione dei processi. Con MyBank, per esempio, si beneficia della riconciliazione automatica al 100% e dell’ottimizzazione del capitale circolante.

Per Giuseppe Virgone, CEO di pagoPA:

MyBank permette al cittadino di pagare in una piattaforma a lui propria che è quella dell’online banking attraverso un bonifico precompilato, irrevocabile e con conferma immediata. In altre parole, permette a cittadini e imprese di approcciare il digitale attraverso un’esperienza d’uso già consolidata.

Tra l’altro, MyBank offre alle aziende una soluzione già pienamente conforme alla direttiva PSD2, al GDPR (protezione dati) e Aml (antiriciclaggio), che le solleva da ulteriori significativi investimenti per l’adeguamento. Per concludere, come ha dichiarato Giorgio Ferrero, CEO di Preta, la società che detiene e gestisce MyBank:

La continua crescita di MyBank è la migliore testimonianza dell’efficacia della nostra soluzione che combina semplicità di accesso, efficacia ed efficienza, per un’evoluzione graduale di tutta la società verso la dimensione digitale.