Sono numerose le proposte contenute nella Relazione annuale Covip, illustrata dal presidente Mario Pepe. Tra le più interessanti c’è il bonus d’ingresso alla previdenza complementare alla nascita di un figlio, con regole che consentano poi di utilizzare gli investimenti per un percorso di studi. Si propongono poi agevolazioni fiscali per i lavoratori a basso reddito e nuove strategie per bilanciare il rapporto rischio-rendimento, assegnando dinamicamente gli iscritti a linee più esposte sul mercato azionario per il lungo periodo e comparti più prudenti per investimenti a breve termine. Infine, nuove opzioni di payout per sbloccare parte degli investimenti in età per la pensione, anche prima di iniziare a percepire la rendita vitalizia.

Chi sono gli iscritti ai fondi integrativi

Il mercato delle pensioni integrative sta vivendo un momento positivo: a fine 2024 gli iscritti sfioravano i 10 milioni, con un progresso del 4% sull’anno precedente. Crescono soprattutto i fondi negoziali con 4,1 milioni di iscritti (+5,5% rispetto al 2023) e i fondi aperti, che superano i 2 milioni (+7%). Più contenuto il progresso dei PIP “nuovi”, che raggiungono i 3,7 milioni di iscritti (+2,5%), mentre i fondi pensione preesistenti registrano 661mila aderenti.

Gli iscritti continuano a concentrarsi nelle fasce di età prossime al pensionamento o in quelle intermedie, ma cresce anche la percentuale di giovani under 34, dal 17,6% del 2019 al 19,9% del 2024.

Il gender gap si manifesta sia in relazione al numero di iscritti sia agli importi di contribuzione. Gli uomini rappresentano il 61,6% degli iscritti alla previdenza complementare, mentre le donne il restante 38,4%. In termini di somme versate, i contributi medi degli uomini superano di circa un quinto quelli delle donne (3mila 80 contro 2mila 590 euro). Il divario tende ad allargarsi al crescere dell’età.

Gli investimenti dei fondi pensione

Le risorse accumulate dalle forme pensionistiche complementari a fine 2024 erano pari a 243,4 miliardi di euro (+8,5% rispetto al 2023) soprattutto per la dinamica positiva dei mercati finanziari. Valgono l’11,1 % del PIL e il 4% delle attività finanziarie delle famiglie italiane. I contributi incassati sono aumentati del 7% a 20,5 miliardi di euro.

I fondi pensione investono soprattutto in titoli di stato, che valgono il 55% del totale. Di questi il 14,2% sono obbligazioni governative italiane. Scorporando solo il dato relativo all’economia italiana, gli impieghi raggiungono 40,1 miliardi di euro, pari al 19,3% del totale. Resta contenuta la quota di titoli di debito e di capitale di imprese domestiche, pari rispettivamente a 3 e 2 miliardi di euro, e rimangono stabili rispetto al 2023 (2,4% delle attività, a 2 miliardi di euro), gli investimenti domestici detenuti attraverso quote di OICVM.

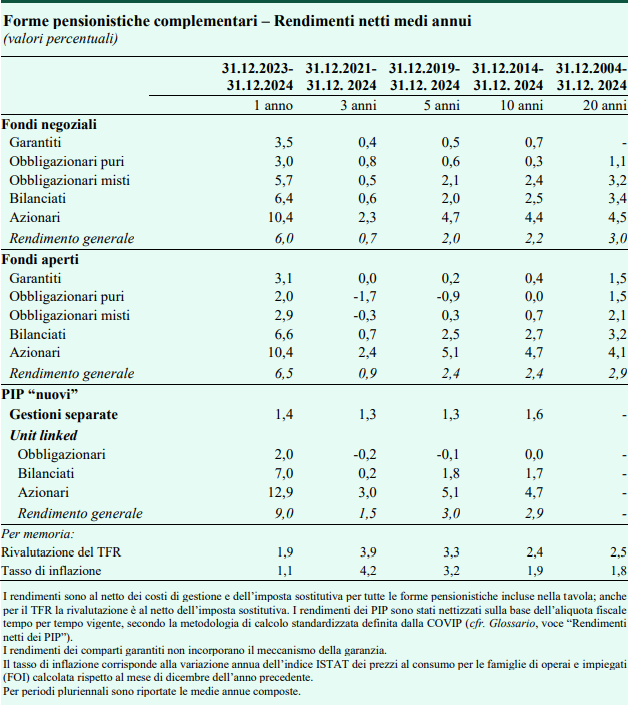

I rendimenti di previdenza superano il TFR

I rendimenti dei fondi di previdenza complementare sono stati positivi per tutte le tipologie di comparto, superando la rivalutazione del TFR che si è attestata all’1,9%. Risultati particolarmente favorevoli per i comparti azionari , che hanno realizzato le performance più elevate, con rendimenti medi pari al 10,4% nei fondi negoziali e nei fondi aperti e al 12,9% nei PIP. Le linee bilanciate hanno ottenuto rendimenti medi del 6,4% nei fondi negoziali, del 6,6% nei fondi aperti e del 7% nei PIP. Performance più contenute, ma comunque positive, per le linee obbligazionarie.

Le proposte per l’evoluzione dei fondi pensione

E siamo alle prospettive evolutive, cui ha dedicato diversi passaggi la relazione del presidente Pepe. Il punto di partenza è il seguente: «la previdenza complementare risulta ancora caratterizzata da un netto dualismo. Continuano a prevalere le adesioni di lavoratori “forti”, occupati nelle regioni settentrionali o centrali, di genere maschile e di età matura. Resta difficoltoso l’ingresso delle fasce più deboli di lavoratori, più giovani, di genere femminile e residenti nelle aree meridionali». Come intercettare queste fasce di popolazione?

Pepe sottolinea l’importanza di aumentare l’informazione, con campagne efficaci e specifiche. Esprime parere favorevole su forme di adesione come il silenzio-assenso dei lavoratori dipendenti, attualmente previsto solo in fase di prima assunzioni.

Sul fronte fiscale, c’è la proposta del bonus di ingresso per i nuovi nati, «per iscrivere i minori alle forme di previdenza complementare. Tali somme potrebbero poi essere utilizzate anche per finanziare percorsi di studio».

C’è anche una proposta che riguarda in particolare le linee garantite, che riguardano appunto i lavoratori dipendenti. «I risultati di gestione osservati negli ultimi dieci anni mostrano come i rendimenti medi annui composti delle linee a maggiore contenuto azionario superino, anche in maniera significativa, quelli delle linee garantite sul medesimo orizzonte temporale. La situazione si conferma allungando il periodo di osservazione». Le linee garantite si caratterizzano per «una componente azionaria quasi nulla». In realtà, un portafoglio previdenziale con una componente azionaria è invece più adeguato alle aspettative di rischio-rendimento di un investimento di medio-lungo periodo. «Più coerente sarebbe, pertanto, prevedere come scelta di default la linea risultante dall’utilizzo di un modello “life-cycle”, replicando le migliori prassi internazionali e dando seguito alle raccomandazioni che anche l’OCSE da tempo esprime al riguardo. Il modello colloca, tempo per tempo, l’iscritto nei diversi comparti in maniera dinamica, con l’obiettivo di ottimizzarne il profilo rischio rendimento seguendo le fasi del ciclo di vita».

Un ripensamento potrebbe riguardare l’attuale regola che impone di trasformare in rendita vitalizia almeno il 50% dell’investimento. Gli iscritti, invece, manifestando una netta preferenza per la prestazione in forma di capitale. «Tenendo conto anche di esperienze internazionali su questo profilo, oltre alla rendita vitalizia andrebbero dunque consentite altre opzioni di payout, maggiormente in grado di incontrare le preferenze osservate».

Proposta concreta: prevedere, al raggiungimento dei requisiti di pensionamento, «un’opzione che consenta all’iscritto di effettuare, a fronte del mantenimento del montante maturato nel fondo, prelievi parziali successivi. Gli importi prelevabili potrebbero essere in cifra fissa, assumendo le caratteristiche di una rendita temporanea erogata dal fondo pensione, ovvero liberamente determinabili. In entrambi i casi non dovrebbero essere consentiti prelievi superiori a un importo massimo annuale commisurato alla vita attesa residua, confermando quindi il ruolo di protezione della previdenza integrativa nelle età anziane».