Più della metà dei risparmiatori italiani non ha le idee chiare sui concetti di rischio/rendimento e di diversificazione del rischio stesso, considerati fra le basi della cultura finanziaria: a rivelarlo è la Consob nella sua ultima nota sulle attitudini di risparmio delle famiglie italiane.

Secondo lo studio, è realmente preparato in materia solo il 42% e soltanto il 31% quando si parla di diversificazione del rischio, strategia volta a contenere le potenziali perdite attuando investimenti differenti per remuneratività e rischiosità (in modo da guadagnare da una parte nel caso in cui si perda dall’altra).

Vediamo in questa guida come valutare correttamente il rapporto tra rischio e rendimento di un investimento.

Rischio/rendimento

Alla base di ogni investimento consapevole c’è la valutazione del rapporto tra rischio e rendimento. Applicato a un prodotto finanziario, si potrebbe riassumere così: “il rischio si paga”, quindi se rischio tanto posso sia guadagnare di più sia perdere molto, mentre se rischio poco guadagno meno ma faccio un investimento più sicuro. E’ il motivo per cui a un rendimento alto corrisponde sempre un rischio alto ed è la regola di base per il risparmiatore che si accosta a un prodotto finanziario.

Definizione del rapporto rischio/rendimento

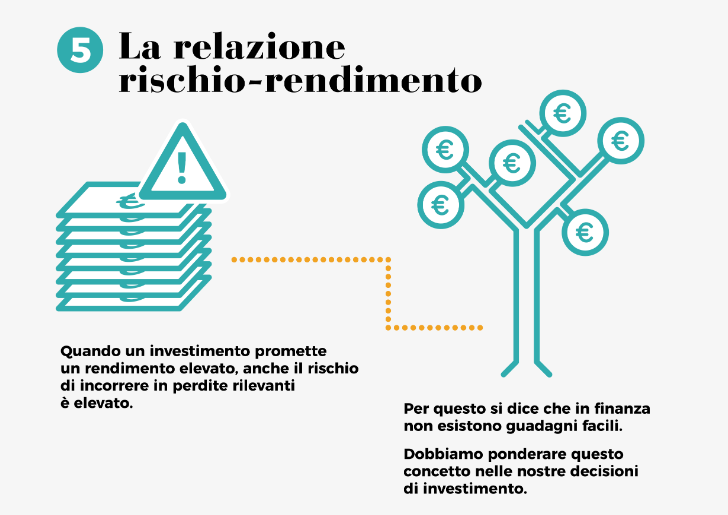

Sul portale “Quello che conta“, promosso dal Governo e dedicato al risparmiatore e alla cultura finanziaria, propone la seguente infografica.

Il concetto fondamentale viene ribadito anche dalla Consob, nelle pagine del portale dedicate all’educazione finanziaria: rischio e rendimento crescono insieme, «solo se abbiamo chiaro questo, possiamo valutare correttamente l’attività che promette un rendimento elevato, comunque non in linea con quello del mercato, come un’attività più rischiosa». E ancora:

«il rischio altro non è che il prezzo da pagare per la possibilità di un maggior guadagno rispetto ad investimenti alternativi che promettono un minor guadagno».

La propensione al rischio

La prima cosa da fare quando si decide un investimento è valutarlo correttamente sul fronte del rischio, con prospettive realistiche di rendimento.

- Un investimento prudente, che protegge il capitale, avrà un rischio basso e un rendimento basso.

- Un investimento che vuole accrescere il capitale puntando a un rendimento alto, comporterà un rischio più alto.

L’equazione “il rischio si paga “si completa nel seguente modo: un rischio alto comporta anche la possibilità di una perdita molto ampia. La propensione al rischio comporta infatti, a fronte di un alto rendimento, la possibilità anche di una grave perdita, come spiega ancora la Consob:

la propensione al rischio rappresenta la disponibilità a sopportare perdite patrimoniali.

Perdite dovute all’andamento negativo del mercato, al fallimento dell’emittente dello strumento finanziario in cui abbiamo investito o al fatto che non esiste un mercato liquido».

Quanto più siamo propensi al rischio, tanto più siamo disposti ad accettare che l’investimento non consegua i risultati che ci attendevamo.

Come valutare il rischio/rendimento

- Il primo fattore che influisce sulla decisione è la situazione economica, presente e in prospettiva (capitale e reddito, ad esempio). Una corretta valutazione del rapporto tra rischio e rendimento parte infatti dall’analisi della propria disponibilità finanziaria.

- Un rischio alto lo si può prendere quando si ha una grande disponibilità, che consente sia di controbilanciarlo sia eventualmente di assorbirlo.

- Un patrimonio più modesto andrà protetto maggiormente con una minore esposizione al rischio.

- Anche il tempo ha un valore in questo senso. L’investitore deve: «quantificare la percentuale del patrimonio investito che è disposto a perdere in un determinato periodo di tempo».

Un altro aspetto è la percezione del rischio su cui intervengono una serie di elementi, quali ad esempio al corretta e puntuale informazione sullo strumento scelto per l’investimento.

- L’informativa del prodotto finanziario tende a contenere elementi che potrebbero falsare la percezione del rischio per invitare il potenziale risparmiatore a investire, ma per fortuna ci sono regole precise da rispettare affinché l’informazione al risparmiatore arrivi trasparente, corretta e precisa.

- Ci possono anche serie alcune “trappole” sulla percezione del rischio legate a caratteristiche comportamentali di ciascun individuo, che è bene evitare (sul sito Consob si trovano le “tip” del caso).

Gestione del rischio e diversificazione

La diversificazione è una strategia che prevede di investire su strumenti diversi fra loro, possibilmente con andamenti non correlati. In questo modo, si possono coprire eventuali perdite su un singolo investimento con guadagni su un altro. Ma anche questa può essere una strategia che richiede molta liquidità: un risparmiatore che investe cifre relativamente modeste, difficilmente potrà adeguatamente diversificare, soprattutto se si affida la fai da te.

I fondi di investimento possono andare incontro a questa esigenza, perché sono panieri che racchiudono diversi strumenti, pensati da professionisti proprio per ottimizzare le scelte di investimento. Bisogna però fare attenzione, perché un fondo può a sua volta avere diversi livelli di rischio.