La Grecia, ancora una volta, affronta un futuro incerto. La scorsa domenica si sono tenute le elezioni generali ed il risultato potrebbe essere decisivo non solo per la Grecia, ma per tutta l’Eurozona ed il futuro della sua politica di sviluppo economico. Il partito di sinistra Syriza, con un programma centrato sulla fine dell’austerity che ha tagliato i salari, aumentato le tasse, ridotto la spesa sociale e bruciato il 25% del PIL greco, ha vinto le elezioni. Un consenso sociale in continuo aumento negli ultimi mesi ha permesso al partito di ottenere la vittoria nel weekend, con il 36% dei voti. Grazie al sistema elettorale greco (ironicamente disegnato per assicurare un governo conservatore), il risultato si è tradotto in una maggioranza praticamente assoluta. Grazie ad un accordo tra Syriza ed il partito dei Greci Indipendenti (Anel) avvenuto lunedì mattina ad Atene, la Grecia ha un nuovo governo.

Ora, vi sono due fattori d’incertezza principali. Il primo è l’inevitabile riapertura dei negoziati con il nuovo governo greco da parte delle autorità dell’Eurozona. I segnali sono diversi, con un rumore di falchi, come al solito, provenienti dalla Germania, ma anche segnali più conciliatori da parte della BCE, che ha annunciato la scorsa settimana che non esclude un intervento sul debito greco attraverso il programma di QE. Nonostante questo annuncio, il secondo fattore d’incertezza è rappresentato dalla rara, ma non trascurabile, possibilità che la BCE minacci l’esclusione della Grecia, che sarebbe un rischio ad altissimo potenziale per il sistema bancario greco, con ripercussioni su tutta l’Eurozona.

=>Il programma di QE della BCE

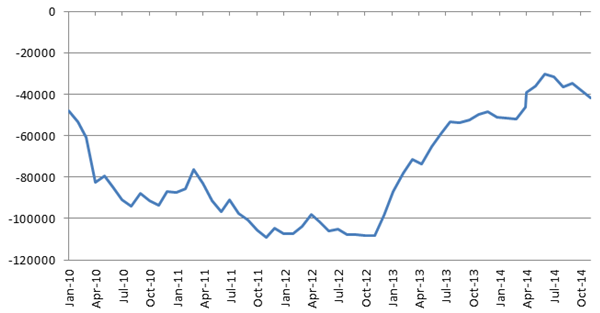

Vi sono due date da segnare sul calendario. La prima è la convocazione del nuovo parlamento il 5 Febbraio e, con la scadenza del programma della Troika il prossimo 20 Febbraio, Syriza dovrà muoversi velocemente nei negoziati con i partner europei. La seconda tata è la pubblicazione dell’ultimo bilancio TARGET2, che è generalmente rilasciato intorno al 10 del mese e riporta le analisi sul mese precedente. I dati di questo report, in merito ai debiti della Banca Nazionale Greca verso le altre banche centrali europee, si gonfierebbero se i depositi nelle banche greche fossero trasferiti contemporaneamente verso banche non greche. Il trend nei debiti del TARGET2 possono essere visti nella Figura 1.

Se vi è stato molto parlare sull’uscita della Grecia dall’Euro, o “Grexit”, Ebury non pensa che questo possa accadere. I segni conciliatori da parte della BCE, volti ad includere i bond greci nelle misure di QE, ed il fatto che i costi totali del debito greco non sono superiori al 4% del PIL greco fanno ben sperare in quanto il guadagno da un default odierno non sarebbe molto conveniente per il governo greco.

Questo scenario, per quanto improbabile, potrebbe avere un forte impatto anche sul nostro paese: l’Italia è infatti esposta per 40 miliardi di euro attraverso prestiti bilaterali e le quote di partecipazione nel fondo salva-stati ESM, nella BCE e nel FMI. Solo la Germania (60€ miliardi) e Francia (46€ miliardi) sono più esposte. Dei 322 miliardi di debiti greci a fine 2014, solo il 17% è in mano a privati, i restanti sono divisi tra i governi dell’Eurozona (62%), FMI (10%), BCE (8%) e Banca Centrale Greca (3%).

In caso di default, l’Italia perderebbe non solo quei 40€ miliardi ma le ripercussioni sull’Euro sarebbero ingenti e influenzerebbero tutte quelle imprese italiane che operano a livello internazionale che non hanno protetto la propria esposizione.

Analisi Ebury