Cresce la dimensione media dei soggetti che ricorrono alla composizione negoziata, che consente di intervenire per risolvere una crisi d’impresa raggiungendo un accordo con i creditori. Quando lo strumento non funziona, le micro-realtà tendono poi a presentare domanda di concordato semplificato, mentre quelle più grandi utilizzano il concordato preventivo concorsuale.

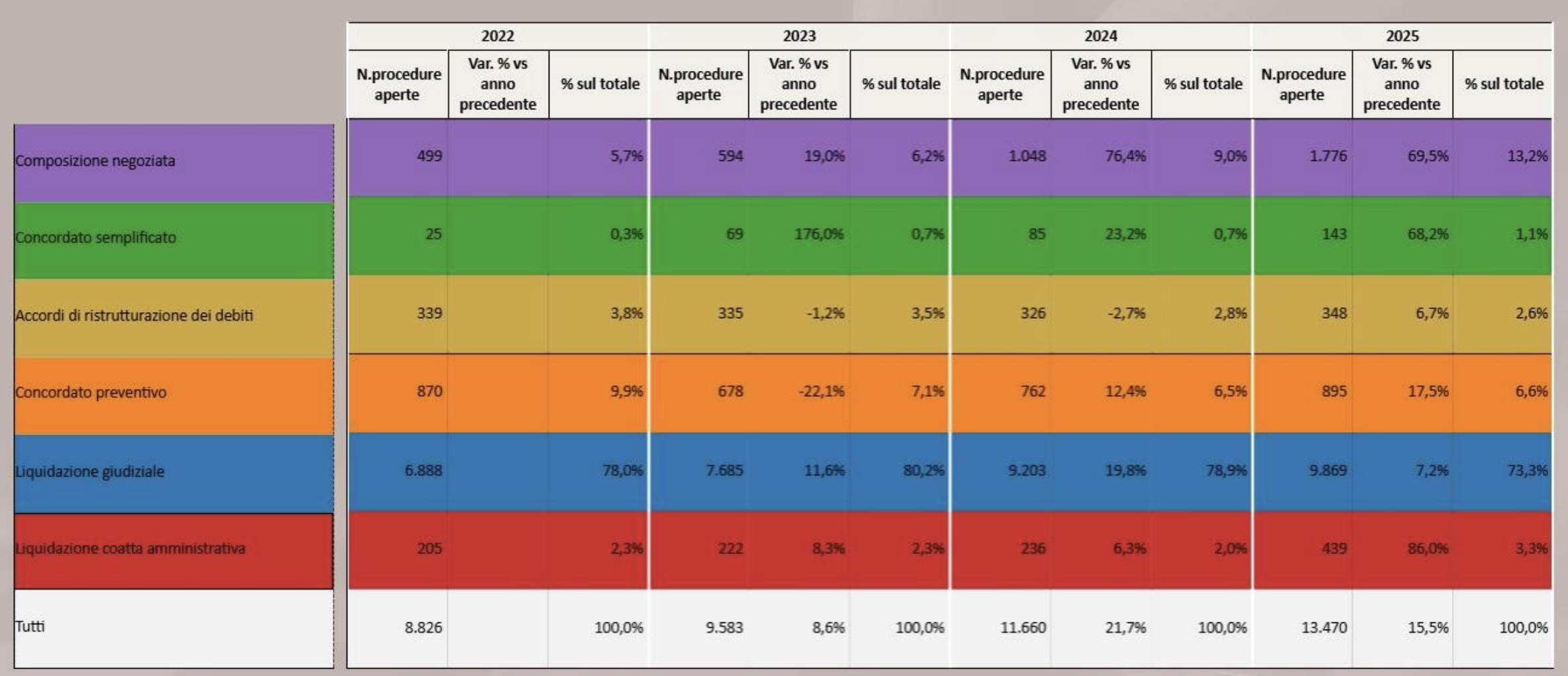

I dati sono diffusi dall’Osservatorio Nazionale sulla crisi d’impresa di Unioncamere, che analizza l’andamento di tutti i principali strumenti previsti dalla normativa in materia di crisi d’impresa. Nel 2025 le procedure complessive hanno raggiunto quota 13.470, con un incremento del 15,5% rispetto all’anno precedente.

Composizione negoziata in crescita del 69%

Nel 2025, sono state aperte 1.776 procedure di composizione negoziata, in crescita del 69% sull’anno precedente. Nella stragrande maggioranza dei casi l’impresa è una società di capitali (79%) e molto spesso si tratta di realtà di piccole dimensioni: il 44,5% microimprese fino a nove addetti, il 40,6% piccole imprese fra 10 e 50 dipendenti. Rispetto agli scorsi anni, però, la dimensione è in costante aumento, con il valore medio della produzione di queste imprese passato da 4 milioni di euro del 2021 a 9 milioni del 2023, per arrivare a 10 milioni nel 2024 e a oltre 16 milioni di euro nel 2025. I settori più coinvolti sono manifattura, commercio all’ingrosso e al dettaglio, costruzioni.

Questo strumento deflattivo del contenzioso, riformato dal Codice della crisi d’impresa del 2019, interviene prima che l’impresa apra una vera e propria procedura concorsuale. Se il tentativo non risulta efficace, l’impresa apre invece la procedura concorsuale.

Il ruolo degli adeguati assetti obbligatori

La crescita non è casuale. Dal 2022 ogni imprenditore che operi in forma societaria o collettiva ha l’obbligo di istituire adeguati assetti organizzativi, amministrativi e contabili — sistemi di monitoraggio continuo che devono rilevare tempestivamente i segnali di squilibrio finanziario prima che la crisi diventi irreversibile. L’obbligo, introdotto dal nuovo articolo 2086 del Codice Civile, impone agli amministratori di attivarsi senza indugio non appena emergono i primi indicatori critici, con responsabilità patrimoniale personale in caso di inerzia.

Chi rispetta questa disciplina intercetta la crisi prima, arriva alla composizione negoziata con un’azienda ancora risanabile — ed è questa la ragione per cui, anno dopo anno, le imprese che vi accedono sono sempre più strutturate e con fatturati più alti.

Le alternative: concordato semplificato e preventivo

Le aziende fino a 16 addetti tendono a ricorrere al concordato semplificato. Sono 143 le istanze 2025, in media relative a imprese con 16 addetti e 7 milioni di valore della produzione. I concordati preventivi concorsuali sono invece stati 895 nel 2025, facendo registrare un valore medio di 32 addetti per impresa e circa 7 milioni di euro di valore della produzione.

Più piccola è l’impresa, più probabile è la liquidazione diretta

I dati dell’Osservatorio restituiscono una lettura sistemica che va oltre i singoli numeri: esiste una relazione diretta fra dimensione aziendale e scelta dello strumento. Le imprese che accedono alla composizione negoziata hanno in media 40 addetti e 16 milioni di euro di fatturato; quelle che ricorrono agli accordi di ristrutturazione ne hanno 89, ma con un valore della produzione medio di 11 milioni. Le imprese in concordato preventivo scendono a 32 addetti e 7 milioni. Quelle che finiscono in liquidazione giudiziale hanno in media appena 8 addetti e 3 milioni di fatturato. Il messaggio è netto: le realtà più fragili e sottodimensionate non riescono ad attivare in tempo gli strumenti preventivi e arrivano alla procedura liquidatoria quando la crisi è già irreversibile. È la conferma empirica dell’importanza degli adeguati assetti organizzativi: chi li adotta intercetta i segnali prima, chi non li adotta spesso non ha più margine di manovra.

Accordi di ristrutturazione: debiti fiscali e poteri INPS

Il rapporto Unioncamere fornisce dettagli anche sul modo in cui viene gestita la ristrutturazione. Gli accordi di ristrutturazione del debito sono stati 348 lo scorso anno, con un valore medio della produzione salito a 11 milioni di euro. Quasi 10mila imprese (9.869) hanno aperto la liquidazione giudiziale, mentre sono state 453 le procedure di liquidazione coatta amministrativa, in crescita dell’86% rispetto al 2024 — l’aumento percentuale più elevato fra tutti gli strumenti monitorati, trainato principalmente da cooperative e consorzi operanti nella sanità e nei servizi.

Sul fronte dei debiti fiscali e contributivi, il quadro normativo offre oggi agli imprenditori in crisi strumenti più incisivi rispetto al passato. Nell’ambito degli accordi di ristrutturazione e del concordato preventivo è possibile patteggiare i debiti fiscali concordandone il pagamento parziale, anche senza il consenso dei creditori pubblici dopo le modifiche introdotte dal correttivo al Codice della crisi. Parallelamente, le imprese che adottano un piano di risanamento o di ristrutturazione del debito godono di agevolazioni fiscali specifiche riconosciute dall’Agenzia delle Entrate.

Anche sul versante previdenziale, il Polo crisi aziendale dell’INPS dispone oggi di nuove competenze decisionali per gestire la dilazione e la ristrutturazione dei debiti contributivi, rendendo più praticabile la via del risanamento anche per le imprese con esposizioni previdenziali significative.