Nel 2025 l’Italia ha registrato il prezzo dell’elettricità all’ingrosso più elevato tra i 27 Paesi dell’Unione europea: 116 euro per megawattora, contro una media Ue di 85 euro/MWh. È il dato più problematico che emerge dalla scheda Italia del report “REPowerEU – 4 anni dopo”, pubblicato dalla Commissione Europea per fare il punto sull’indipendenza energetica dei 27. Un quadro in chiaroscuro, che deprime la competitività dei prezzi dell’energia per le imprese italiane ed in cui i progressi sulle rinnovabili non hanno ancora scalfito la dipendenza strutturale dal gas.

Prezzi energia, in Italia i più alti della UE

Nella prima metà del 2025, le imprese italiane hanno pagato l’elettricità 203 euro/MWh: il terzo valore più alto nella UE, ben sopra la media europea di 164 euro/MWh. Il report della Commissione spiega il perché: il gas naturale ha mantenuto il suo ruolo di tecnologia dominante nella formazione del prezzo marginale, influenzando al rialzo il costo dell’intera produzione elettrica anche nelle ore in cui le rinnovabili sono attive. L’effetto è una vulnerabilità strutturale ai picchi di prezzo nelle ore di punta della domanda.

Il costo delle bollette energetiche delle imprese nel 2026 non accenna a diminuire: le misure di compensazione attive si collocano su un piano emergenziale e non incidono sulle cause del differenziale con gli altri Paesi europei, dove mix energetici più diversificati — in particolare il nucleare in Francia e le rinnovabili in Spagna — abbassano il prezzo marginale.

Le cause strutturali del caro energia

Nel 2024 i combustibili fossili coprivano l’80% del fabbisogno energetico complessivo dell’Italia: 39% gas naturale, 34% petrolio. Questo dato riguarda il totale dei consumi energetici nazionali — riscaldamento, trasporti, usi industriali e produzione elettrica. Sul solo fronte dell’elettricità, nel 2025 i fossili hanno coperto il 52,3% della generazione, con il gas che continua a fungere da tecnologia di riferimento nelle ore di picco.

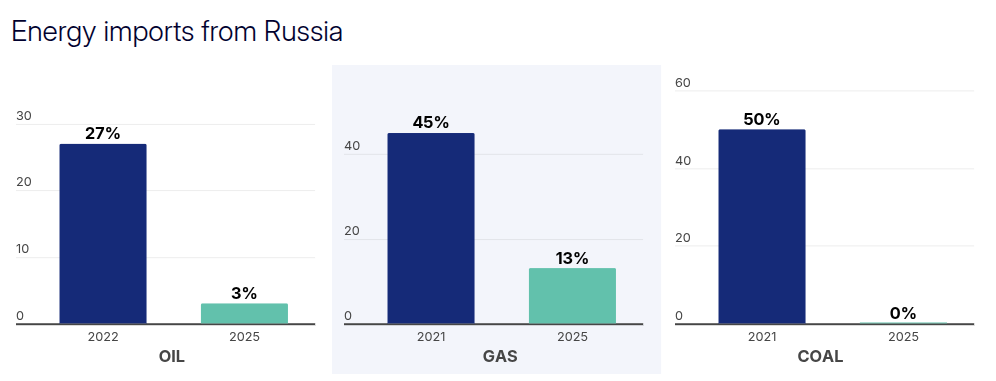

Sul fronte delle importazioni dalla Russia, il percorso di diversificazione delle forniture è stato uno dei risultati più evidenti degli ultimi tre anni. Dal 2022 la domanda di gas è calata del 18-20%; nel 2025 la quota di gas russo nel mix italiano è scesa sotto il 3%, rispetto al 45% del 2022. Il gas è stato sostituito principalmente con forniture dall’Algeria e dall’Azerbaigian, dal Qatar e dagli Stati Uniti tramite terminali GNL. Secondo la roadmap RePowerEU, anche le residue importazioni di petrolio russo — scese dal 27% di inizio 2022 al 2% nel 2025 — dovrebbero azzerarsi entro il 2027.

Rinnovabili, meno del 20% sul totale

Nel 2025 le fonti rinnovabili hanno coperto il 47,7% della produzione di energia elettrica in Italia, appena sopra la media europea del 47%. La capacità totale installata ha raggiunto 78.277 MW, in crescita del 9% sul 2024. Il contributo più alto viene dal fotovoltaico (16,6% della produzione elettrica), seguito dall’idroelettrico (15,8%), dall’eolico (7,9%) e dalle biomasse (5,9%).

La quota del 47,7% riguarda esclusivamente la produzione di energia elettrica. Sul totale dei consumi energetici nazionali — includendo riscaldamento, trasporti e processi industriali — le rinnovabili coprono ancora meno del 20%, mentre l’80% del fabbisogno energetico totale dipende ancora dai combustibili fossili. Il percorso verso gli obiettivi europei al 2030 richiede un’accelerazione su tutti i vettori energetici, non solo su quello elettrico.

Interconnessione elettrica, vero tallone d’Achille

Tra le criticità esplicitate dalla scheda italiana del report, il livello di interconnessione elettrica è tra i più bassi nell’Unione europea: si attesta al 5,13%, distante dal target del 15% fissato per il 2030. L’interconnessione misura la capacità di importare ed esportare elettricità con i Paesi confinanti.

Una rete di interconnessione più sviluppata consentirebbe di attingere a elettricità più economica dai mercati europei nelle ore di punta, riducendo la dipendenza dalle centrali a gas come tecnologia marginale e abbassando i prezzi all’ingrosso. Raggiungere il 15% entro il 2030 richiede investimenti strutturali nelle infrastrutture di trasmissione che, nel breve periodo, non modificheranno il quadro attuale delle tariffe.