Entra nel vivo l’edizione 2026 del Bonus Pubblicità: la finestra per prenotare il credito d’imposta sugli investimenti in advertising sulla stampa è aperta fino al 1° aprile (la scadenza è slittata di un giorno rispetto al termine ordinario del 31 marzo). La comunicazione per l’accesso al credito d’imposta si riferisce agli investimenti previsti per l’intero 2026. Dal 9 gennaio al 9 febbraio 2027 andrà poi presentata la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, con cui si attestano gli investimenti effettivamente realizzati.

Il credito d’imposta per investimenti pubblicitari

L’agevolazione consiste in un credito d’imposta pari al 75% del valore incrementale di quanto speso in campagne pubblicitarie effettuate esclusivamente sulla stampa quotidiana e periodica, anche online, rispetto all’anno precedente. Sono esclusi radio e televisioni, analogiche o digitali, confermando le regole in vigore dal 2023.

Possono beneficiarne imprese, lavoratori autonomi ed enti non commerciali, a condizione che gli investimenti effettuati nel 2026 superino di almeno l’1% gli analoghi investimenti effettuati nel 2025 sugli stessi mezzi di informazione. Il riferimento normativo è l’articolo 57-bis, comma 1-quinquies del decreto legge 50/2017, come modificato dal Decreto Energia (articolo 25-bis, Dl n. 17/2022). Il tetto di spesa annuo è pari a 30 milioni di euro: se le domande superano questa cifra, si procede al riparto proporzionale.

Come si presenta la domanda di bonus pubblicità

La domanda si presenta esclusivamente in modalità telematica, utilizzando il servizio online disponibile nell’area riservata del sito dell’Agenzia delle Entrate (dove sono disponibili il modello e le istruzioni di compilazione), con le seguenti modalità:

- direttamente da parte dei soggetti interessati a richiedere il credito;

- tramite una società del gruppo, se il richiedente fa parte di un gruppo societario;

- tramite intermediari abilitati alla trasmissione delle dichiarazioni, come professionisti, associazioni di categoria e CAF.

Si accede dall’area riservata del sito dell’Agenzia delle Entrate (sezione Servizi > voce Comunicare). Il modulo presenta doppia opzione: Comunicazione per l’accesso al credito d’imposta e Dichiarazione sostitutiva relativa agli investimenti effettuati. Entro il 1° aprile 2026 va compilata barrando la casella corrispondente alla Comunicazione.

Come si compila il modello di Comunicazione

Nel quadro dedicato al tipo di comunicazione si barra la casella “Comunicazione per l’accesso al credito d’imposta”.

![]()

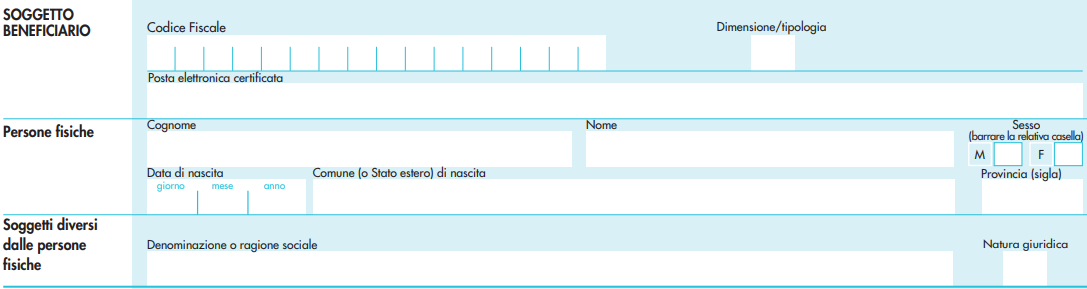

Nel quadro dedicato ai soggetti beneficiari si indicano i dati del richiedente.

Nella casella Dimensione/tipologia va indicato uno dei seguenti codici:

- 1 — Microimprese;

- 2 — Piccole imprese;

- 3 — Medie imprese;

- 4 — Start-up innovative;

- 5 — Soggetto che non rientra nelle tipologie precedenti.

Nella casella Natura giuridica si indica il codice corrispondente alla natura dell’impresa o dell’ente, come indicato nelle istruzioni per la compilazione dei modelli Redditi. Nel quadro seguente si indicano i dati della persona fisica che firma la comunicazione.

Il codice carica è individuato nella tabella delle istruzioni all’ultimo modello di dichiarazione dei redditi presentato.

Nel quadro dedicato ai dati degli investimenti e del credito richiesto si indica l’anno di riferimento e si compila il rigo dedicato alla stampa. In colonna 2 si inserisce la somma relativa agli investimenti effettuati e/o da effettuare nel 2026; in colonna 3 quelli effettuati nel 2025 sugli stessi mezzi. Le colonne 4, 5 e 13 sono compilate automaticamente dall’applicazione web.

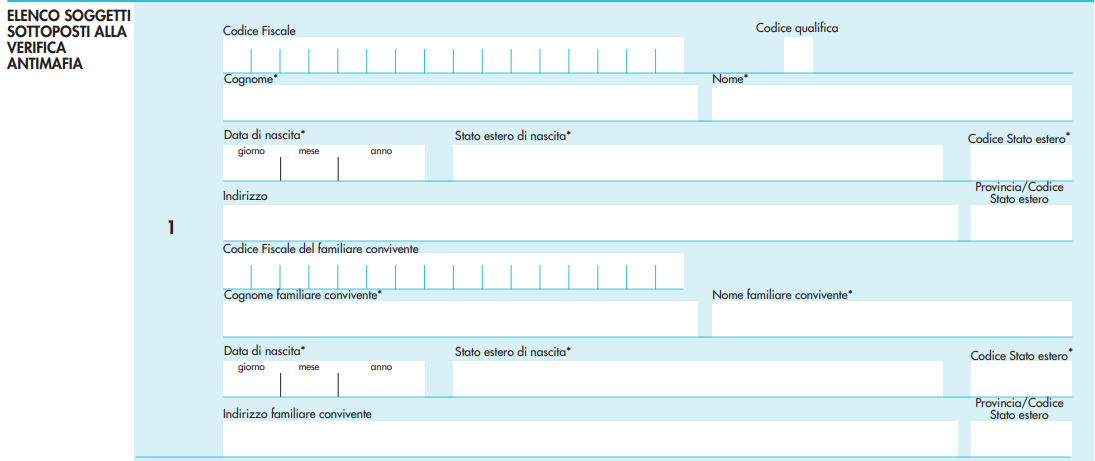

Se il credito d’imposta richiesto supera i 150.000 euro, va presentata alternativamente una delle seguenti dichiarazioni:

- di essere iscritto negli elenchi dei fornitori, prestatori di servizi ed esecutori di lavori non soggetti a tentativo di infiltrazione mafiosa di cui all’articolo 1, comma 52, della legge 190/2012;

- di aver indicato nel riquadro “Elenco dei soggetti sottoposti alla verifica antimafia” i codici fiscali e i dati di tutti i soggetti da sottoporre alla verifica antimafia ai sensi degli articoli 85 e 91, comma 5, del decreto legislativo 159/2011.

Nella casella Codice qualifica va indicato uno dei seguenti codici:

- 1 — Titolare dell’impresa individuale;

- 2 — Direttore tecnico;

- 3 — Rappresentante legale;

- 4 — Componente dell’organo di amministrazione;

- 5 — Consorziato;

- 6 — Socio;

- 7 — Socio accomandatario;

- 8 — Membro del collegio sindacale, effettivo o supplente;

- 9 — Sindaco, nei casi contemplati dall’articolo 2477 del codice civile;

- 10 — Soggetto che svolge compiti di vigilanza ai sensi dell’articolo 6, comma 1, lettera b), del decreto legislativo 231/2001;

- 11 — Direttore generale;

- 12 — Responsabile di sede secondaria o di stabile organizzazione in Italia di soggetto non residente;

- 13 — Procuratore o Procuratore speciale.

Per quanto riguarda le scadenze 2026, quest’anno il 1° marzo coincideva con una festività e quindi il Dipartimento per l’informazione e l’editoria ha spostato di conseguenza sia l’apertura (al 2 marzo) sia la chiusura (al 1° aprile).