L’Agenzia delle Entrate ha semplificato il modello per la dichiarazione sugli aiuti di Stato ricevuti, che attesta il rispetto dei requisiti e dei massimali indicati nel Temporary framework (sezioni 3.1 e 3.12) per i ristori Covid (800mila euro fino al 27 gennaio 2021 e 1 milione e 800mila euro dal 28 gennaio 2021).

Cosa è cambiato nel Modello aiuti Covid e come si compila

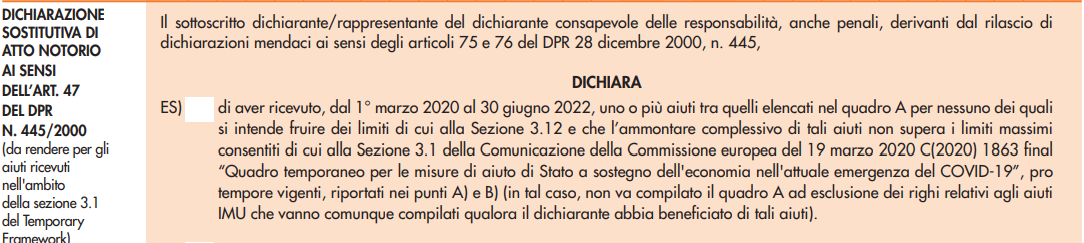

Nel frontespizio è stata inserita la casella ES: se barrata, permette l’esonero dalla lista dettagliata degli aiuti ricevuti (nel quadro A). Questa opzione è riservata ai soggetti che dichiarano di rispettare tutte le seguenti condizioni:

- dal 1° marzo 2020 al 30 giugno 2022 hanno ricevuto uno o più aiuti tra quelli elencati nel quadro A;

- per nessuno degli aiuti ricevuti si intende usufruire dei limiti di cui alla Sezione 3.12 del Temporary Framework;

- l’ammontare complessivo degli aiuti ricevuti non supera i limiti massimi consentiti di cui alla Sezione 3.1, pro tempore vigenti, del medesimo quadro temporaneo Temporary Framework.

La compilazione semplificata è comunque facoltativa: il dichiarante può scegliere di compilare l’autodichiarazione con modalità ordinarie, elencando gli aiuti nel quadro A.

Attenzione: sono esclusi dall’opzione di esonero dalla compilazione della lista dettagliata gli aiuti IMU elencati nel quadro A, per cui i relativi beneficiari dovranno necessariamente compilare i corrispondenti righi.

Altro chiarimenti importante:

- chi compila la casella ES ha poi l’obbligo di compilare il prospetto “Aiuti di Stato” nel modello Redditi 2022;

- chi invece elenca gli aiuti elencati nel quadro A con i campi “Settore” e “Codice attività” per la registrazione nel Registro Nazionale degli aiuti di Stato (RNA), gode comunque dell’esonero dalla compilazione del prospetto degli aiuti di Stato nel modello Redditi 2022.

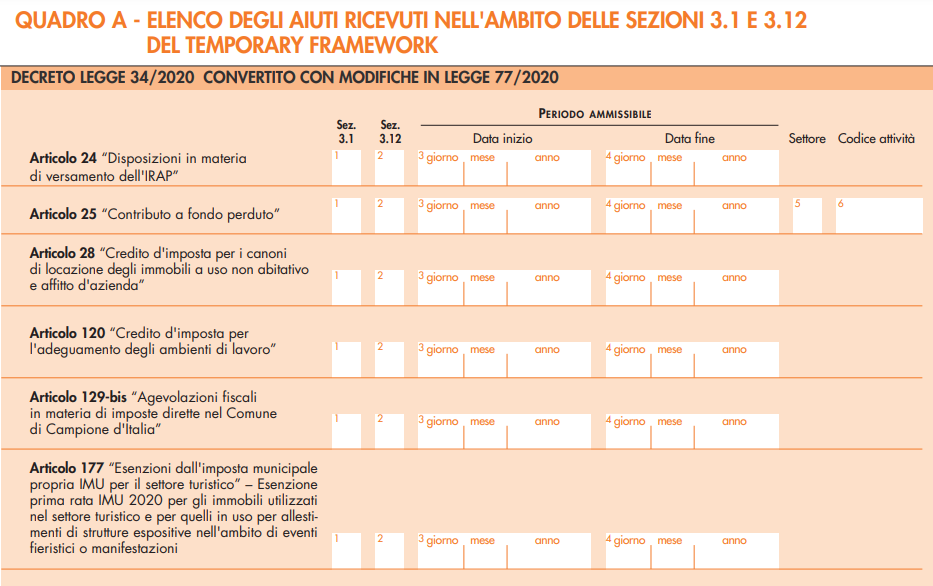

Opzione quadro A con campi Settore e Codice attività

Il Modello permette di utilizzare i campi “Settore” e “Codice attività” nel quadro A per la registrazione nel Registro Nazionale degli aiuti di Stato (RNA). Di questa facoltà possono avvalersi soltanto coloro i quali non hanno goduto del medesimo aiuto di Stato nell’ambito di più settori.

Nei casi in cui è invece possibile scegliere tale opzione, bisogna indicare nei campi “Forma giuridica” e “Dimensione impresa” del frontespizio il codice corrispondente alla forma giuridica e quello corrispondente alla dimensione dell’impresa ricavabili dalle tabelle riportate nelle istruzioni (colonne 12 e 13 del rigo RS401) dei modelli REDDITI 2022. Inoltre

Inoltre, bisogna compilare anche i campi 5 (Settore) e 6 (Codice attività) nel quadro A riportando, rispettivamente, il codice che individua il settore dell’aiuto fruito dal beneficiario (1-Generale, 4-Agricoltura, 5-Pesca) e il codice corrispondente all’attività interessata dalla componente di aiuto, sempre desunto dalla tabella dei codici attività.

In caso di più attività interessate dalla componente di aiuto è sufficiente indicare uno dei codici ATECO ammissibili.

Come e quando inviare la Dichiarazione aiuti di Stato

La versione semplificata della Dichiarazione può essere presentata dal 27 ottobre, con scadenza 30 novembre. Il nuovo modello è allegato al provvedimento direttoriale del 25 ottobre 2022, che ha dunque fornito anche le istruzioni aggiornate.

Chi ha già provveduto ad inviare la Dichiarazione con il vecchio Modello non deve ripresentare anche quello nuovo, perchè entrambi sono validi.

La Dichiarazione deve essere presentata all’Agenzia delle Entrate per via telematica, direttamente dal beneficiario o tramite un intermediario. Si possono utilizzare sia il servizio web disponibile nell’area riservata del sito web delle Entrate sia i canali telematici dell’Agenzia, nel rispetto dei requisiti indicati nelle nuove specifiche tecniche.

Nel caso in cui la dichiarazione sostitutiva sia stata già resa assieme al modello di domanda per l’accesso ad aiuti per i quali il modello includeva la dichiarazione (ad esempio, per il contributo a fondo perduto perequativo di fine 2021), la nuova Dichiarazione non è obbligatoria, sempre che il beneficiario non abbia poi fruito di altri aiuti di Stato. In tal caso, va presentata riportando i dati degli ulteriori aiuti successivamente fruiti ma anche quelli già indicati nella precedente dichiarazione.