Il modello F24 è utilizzato dai contribuenti per il versamento di tributi, contributi e premi, nonchè per il pagamento di: imposte sui redditi e relative addizionali comunali e regionali, ritenute sui redditi di lavoro e redditi di capitale, IVA, IRAP, contributi INPS e INAIL, ICI, Tarsu, sanzioni e così via.

- Titolari di Partita IVA: hanno l’obbligo di effettuare i pagamenti esclusivamente per via telematica tramite i servizi Entratel o Fisconline, mediante servizi di home banking di banche e poste o per mezzo di intermediari abilitati.

- Non titolari di Partita IVA presentano l’F24 presso sportello bancario, postale o Equitalia.

Il modello F24 è suddiviso in sezioni che dovranno essere compilate in base al tipo di tributo che si intende versare:

- Sezione Erario – versamento imposte su redditi (IRPEF e IRES) e IVA;

- Sezione IMPS – versamento contributi assistenziali e previdenziali;

- Sezione Regioni – versamento IRAP e addizionali regionali IRPEF;

- Sezione ICI e altri tributi locali per versamenti di ICI, Tarsu, tributi locali e addizionali comunali IRPEF;

- Sezione altri enti previdenziali e assicurativi per versamenti INAIL o altri enti assicurativi.

Gli importi da versare vanno indicati con due cifre decimali. Nel caso siano più di due, si provvederà ad arrotondarle per eccesso o difetto.

Il saldo finale del modello F24 non può mai essere negativo. Ciò vuol dire che non può chiudere con un’eccedenza di credito. È possibile, invece, che venga chiuso con importo pari a zero.

_______________

MODULISTICA F24

_______________

Sezione Contribuente

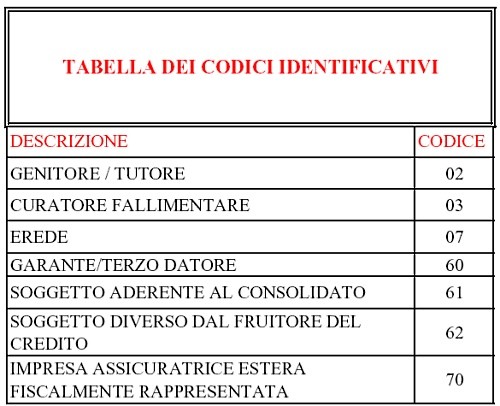

La sezione Contribuente dovrà riportare i dati anagrafici comprensivi di codice fiscale e domicilio di chi effettua il versamento. Qualora sia presente un erede, genitore, tutore o curatore fallimentare di chi effettua il versamento si dovrà compilare il campo “Coobbligato”, unitamente all’indicazione del relativo codice identificativo.

Sezione Erario

La tipologia di imposta da pagare sarà indicata dal campo Codice tributo. L’Agenzia delle Entrate offre un’ampia e aggiornata sezione online sui codici tributo da utilizzare per la compilazione dei modelli F24.

Il periodo d’imposta al quale si riferisce il versamento dovrà essere indicato, nel formato a quattro cifre, nel campo Anno/Periodo di riferimento. In caso di versamenti con cadenza periodica bisognerà indicare nel campo Rateazione/regione/prov./mese rif. il mese di riferimento individuato con il codice 00MM dove MM sta al numero del mese (ad esempio novembre sarà 0011).

Se i versamenti a titolo di acconto o saldo sono pagati in una soluzione unica bisognerà indicare il codice 0101.

Diversamente, se il contribuente rateizza le somme dovute a titolo di acconto e saldo, dovrà indicare un codice di quattro cifre. Le prime due indicheranno la rata che si sta pagando mentre le seconde due il numero delle rate complessive. Ad esempio, se si sceglie di rateizzare l’IRPEF in sei rate, il codice del primo versamento sarà 0106, quello del secondo 0206 e così via. L’importo da pagare ad ogni scadenza, in tal caso, sarà dato dalla quota capitale e dagli interessi relativi al periodo dilazionato. Nello specifico gli interessi saranno ricavati dalla seguente formula:

C * i * t / 36.000

C = Importo rateizzato

i = Tasso di interesse

t = numero dei giorni tra la scadenza della prima rata e la successiva.

Nel caso in cui l’anno solare non coincida con il periodo d’imposta si dovrà barrare l’apposita casella e indicare come anno di riferimento il primo dei due esercizi. Se il versamento si riferisce ad un’imposta regionale si dovrà indicare il codice della regione per la quale si effettua il versamento.

Il modello F24 permette anche la compensazione di crediti. Questo vuol dire che i contribuenti che hanno un credito nei confronti dell’Erario potranno compensarlo in occasione dei successivi pagamenti. Chi effettua la compensazione dovrà indicare nel campo Codice tributo il codice dal quale scaturisce il credito, nei campi Rateazione/regione/prov./mese rif. e Anno di riferimento il periodo d’imposta contributivo cui si riferisce il credito, nella colonna Importi a credito compensati bisognerà indicare l’ammontare del credito utilizzato in compensazione.

Per i pagamenti dovuti in caso di avvisi di accertamento, irrogazione o atti di contestazione di sanzioni, accertamento con adesione e conciliazione giudiziale il contribuente dovrà indicare nei campi “Codice ufficio” e “Codice atto” rispettivamente il codice dell’ufficio che ha emesso l’atto e il codice dell’atto stesso.

Sezione INPS

Per la corretta compilazione della “Sezione INPS” del modello F24 occorre indicare nel campo “Codice sede” il codice della sede Inps presso la quale è aperta la posizione contributiva. L’elenco codici sede Inps è online sul sito dell’Agenzia delle Entrate.

Per il versamento dei contributi assistenziali e previdenziali occorre indicare la tipologia di contribuzione identificata dal campo “Causale contributo”, la matricola aziendale INPS e il periodo per il quale il versamento è effettuato. Si tenga presente che il contribuente può compensare gli importi a credito di propria spettanza con debiti inerenti a tributi, contributi o premi indicati nel medesimo F24.

Sezione Regioni

Ai fini del versamento delle imposte e delle addizionali regionali occorre indicare il codice delle regioni destinatarie del gettito dei tributi.

Nel campo Codice tributo dovranno essere indicati i codici relativi all’imposta che si intende versare. Di seguito sono riportati i più comuni codici tributo:

_______________

MODULISTICA F24

_______________

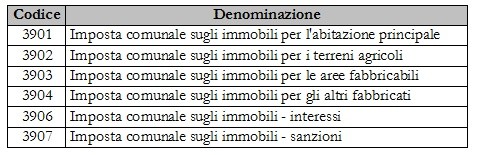

Sezione ICI e altri tributi locali

Per il corretto versamento dell’imposta comunale sugli immobili occorre compilare il campo “Codice ente/codice comunale” indicando il codice catastale comunale del destinatario d’imposta, il numero degli immobili, l’anno di riferimento e l’importo della detrazione per abitazione principale nonché barrare le caselle indicando se il versamento è fatto a titolo di acconto o di saldo.

Nel caso in cui il versamento si riferisce al ravvedimento occorre barrare la casella “Ravv.”.

Qualora siano intervenute variazioni per uno o più immobili che richiedono la presentazione della dichiarazione di variazione è necessario barrare a casella “Immob. variati”. Per indicare il codice tributo nella rispettiva tabella occorre fare riferimento alla seguente tabella.

Sezione altri enti previdenziali e assicurativi

Rientrano in questa sezione i versamenti INAIL, ENPALS, INPDAP e a tutti gli enti previdenziali e assistenziali. Nello specifico, per l’INAIL occorre indicare il codice della sede competente che coincide con quella ove l’azienda ha sede legale.

L’elenco dei codici sede Inail è disponibile sul sito Web dell’Istituto.

La posizione assicurativa è il codice attraverso cui viene identificata l’azienda. Il campo contenente la descrizione “C.C.” è destinato a contenere il codice di controllo. Sia la posizione assicurativa che il codice di controllo sono individuabili dal modello di dichiarazione delle retribuzioni 1031.

Il numero di riferimento è necessario per distinguere il pagamento del premio di autoliquidazione INAIL (il codice che identifica il pagamento del premio 2010/2011 è 902011) dal pagamento dei Contributi Associativi, rilevabile nella sezione relativa ai contributi associativi dei fogli delle Basi di Calcolo. Il campo Causale sarà valorizzato con la lettera P ossia premi.

F24 on line

A decorrere dal 1° gennaio 2007 è fatto obbligo a tutti i soggetti titolari di Partita IVA di effettuare i versamenti attraverso il modello F24 on line, procedura telematica che prevede l’invio del modello all’Agenzia delle Entrate tramite Entratel o Fisconline, home banking bancari e postali o intermediari abilitati.

I contribuenti che scelgono Entratel o Fisconline fruiscono del servizio gratuito F24 web per compilare e spedire il modello senza alcun software da installare sul proprio pc: una volta inviati, i dati vengono cifrati e letti esclusivamente dall’Agenzia delle Entrate. Il pagamento viene effettuato con ordine di addebito sul conto corrente del contribuente.

Per accedere al servizio il contribuente dovrà possedere un nome utente e una password.

_______________

MODULISTICA F24

ARTICOLI C0RRELATI

- Compensazioni F24: online modello Equitalia ma divieto con ruoli scaduti, sanzioni al 100%

- Rimborsi IVA in F24: concorrono anche i contributi INPS

- Consulenti del Lavoro: contributi associativi in F24

- Compensazione ruoli in in F24: decreto al via

_______________