Il migliorato contesto dei tassi di interesse sta generando un prevedibile impatto positivo sui mutui: nei primi sei mesi del 2025 si è mostrato in costante aumento il numero di finanziamenti ipotecari per l’acquisto di immobili, con un ruolo particolarmente importante rappresentato dalle surroghe.

Il Barometro CRIF segnala un incremento del 20% dei mutui rispetto al 2024, con picchi a gennaio (+26,8%) e aprile (+25,8%). Le surroghe sono aumentate del 63,2%, effettuate per passare dal tasso variabile al tasso fisso.

Mutui più convenienti nel 2025

Per l’intero 2025, la multinazionale delle informazioni creditizie prevede un sentiment positivo. «Ci aspettiamo una stabilizzazione della qualità del credito, con tassi di default che resteranno su livelli molto bassi, ben inferiori a quelli delle precedenti crisi. Sebbene gli oneri finanziari si mantengano superiori alla media pre-Covid, la diffusione dei mutui a tasso fisso, un indebitamento familiare contenuto e la presenza di riserve di liquidità saranno fattori chiave per contenere eventuali tensioni. Questa resilienza, anche in un contesto globale fortemente instabile, è un segnale positivo per il mercato», commenta Simone Capecchi, Executive Director di CRIF.

L’andamento del mercato dei mutui è evidentemente influenzato in modo positivo dalla politica monetaria, caratterizzata da una fase espansiva. La Banca Centrale Europea (BCE) ha costantemente abbassato i tassi di interesse nell’ultimo anno, dopo una lunga fase di stretta monetaria. L’allentamento delle pressioni sul costo del denaro rende più convenienti i prestiti, mutui compresi.

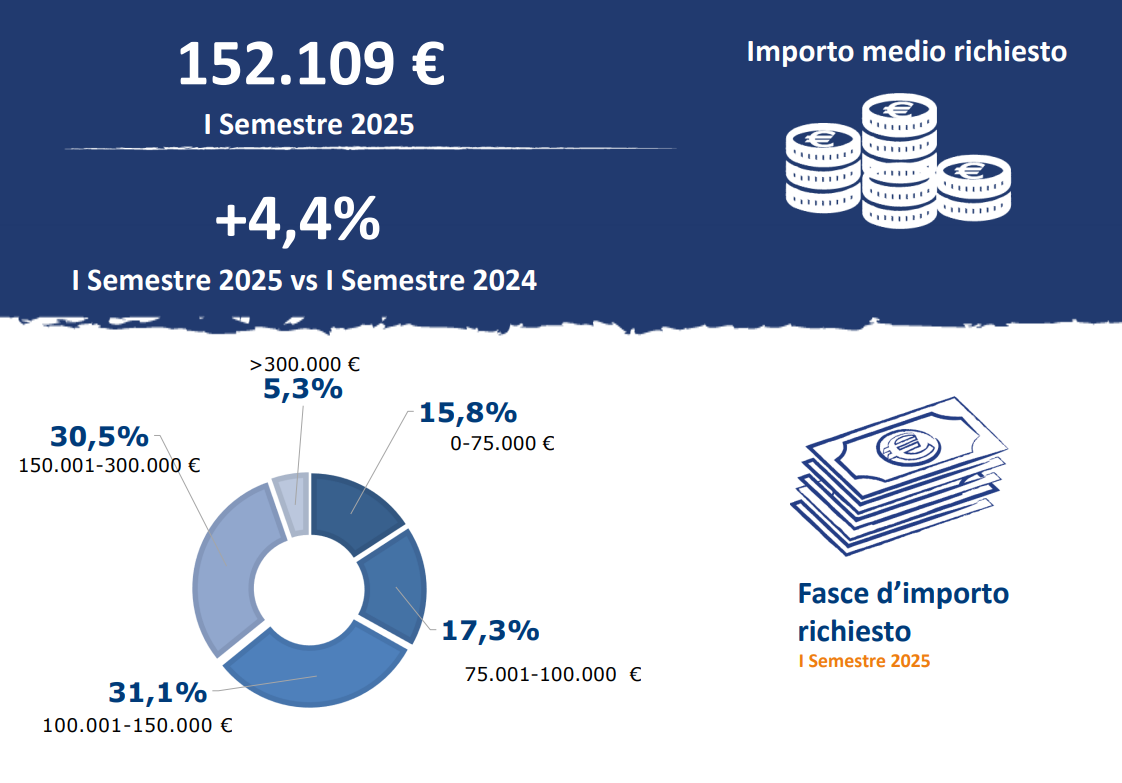

Identikit dei finanziamenti ipotecari

Tornando ai dati del primo semestre, oltre il 60% delle richieste di mutuo ha riguardato importi compresi tra 100mila e 300mila euro, il 41,6% ha una durata tra i 25–30 anni e oltre nove richieste su dieci prevedono piani di rimborso superiori ai 15 anni, a conferma della propensione delle famiglie a privilegiare soluzioni diluite nel tempo.

Per quanto riguarda le fasce di età, prevalgono i giovani fra i 25 e i 34 anni e la fascia immediatamente successiva, fra 35 e 44 anni. Insieme, questi due raggruppamenti di età raccolgono il 62,9%. Seguono i 45-54 anni, con il 22%, e infine gli over 55 raccolgono una fetta pari al 9,7%.