Individuati i criteri per il contributo a fondo perduto perequativo introdotto dal Decreto Sostegni-bis: il ristoro spetta con un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello 2019. Con un provvedimento dell’Agenzia delle Entrate, sono stati indicati i campi delle dichiarazioni dei redditi per la determinazione del valore in questione, mentre la percentuale di peggioramento sarà definita con decreto del Ministro dell’Economia e delle Finanze e, con un successivo provvedimento, saranno approvati il modello con le istruzioni, le modalità e i termini di presentazione dell’istanza.

Si tratta della terza opzione di indennizzo prevista dal Sostegni bis: per avere il diritto di farne domanda, bisogna inviare la dichiarazione nel termine indicato. Si tratta di un versamento a conguaglio rispetto al primo ristoro (arrivato in automatico sull’IBAN indicato nella prima domanda di marzo scorso, quella del primissimo accredito di aprile), a sua volta alternativo al secondo tipo di contributo (CFP stagionale e su domanda, scaduta però il 2 settembre) nel caso si sia scelto l’indennizzo parametrato sulla riduzione media mensile del fatturato relativa al periodo aprile 2020 – marzo 2021 rispetto ai precedenti 12 mesi.

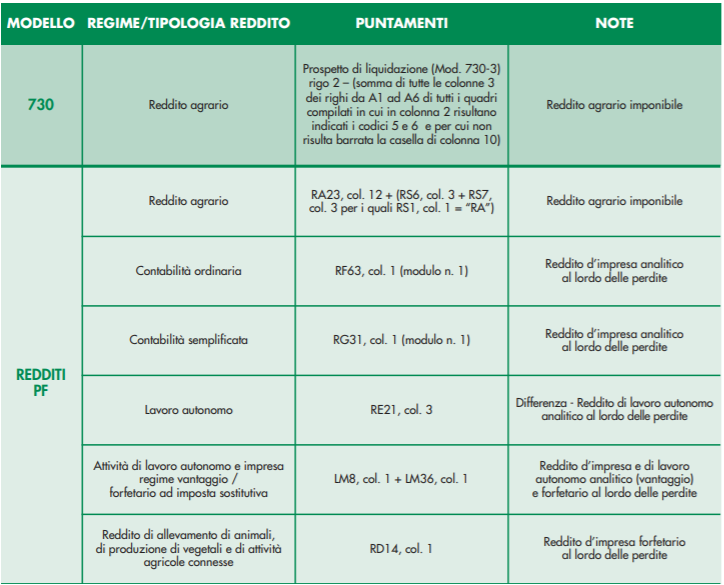

Campi per il CFP perequativo

Il provvedimento del 4 settembre (Prot. n. 227357/2021), avente per oggetto l’individuazione degli specifici campi delle dichiarazioni dei redditi relative ai periodi d’imposta in corso al 31 dicembre 2019 e al 31 dicembre 2020 necessari a determinare gli ammontari dei risultati economici d’esercizio di cui all’articolo 1, commi 19 e 20, del decreto-legge 25 maggio 2021, n. 73, convertito con modificazioni dalla legge 23 luglio 2021, n. 106, riporta nell’Allegato A gli schemi grafici del modelli dichiarativi, 730 e Redditi. Ad esempio:

Invio Modello Redditi

Intanto, si va verso la proroga della scadenza fissata al 10 settembre per la presentazione del modello Redditi Persone Fisiche 2021 (ex UNICO), termine necessario per avere diritto al ristoro perequativo di fine anno per le Partite IVA, basato non sul calo di fatturato ma sulle risultanze della dichiarazione dei redditi. Commercialisti (CNDCEC) e Tributaristi (INT) hanno chiesto da tempo tale proroga, per la quale sembra esserci fumata bianca, con nuova data fissata al 30 settembre: in base ad alcune anticipazioni di stampa, infatti, sarebbe in arrivo una nota del Ministero dell’Economia, che formalizza la concessione dello slittamento attraverso un provvedimento a firma del Ministro Daniele Franco.

Il modello Redditi PF/2021 (scarica da qui la modulistica aggiornata), è obbligatorio per i contribuenti che devono presentare anche una dichiarazione IVA, IRAP o Modello 770 e che nel 2020 erano titolari di redditi d’impresa, anche in forma di partecipazione, redditi di lavoro autonomo con partita IVA, redditi diversi non compresi fra quelli dichiarabili con il 730, plusvalenze da cessione di partecipazioni qualificate o non qualificate in società di Paesi o territori a fiscalità privilegiata con titoli non negoziati in mercati regolamentati, redditi da Trust in qualità di beneficiari.

Contributo a fondo perduto di fine 2021

Previsto dal comma 16 dell’articolo 1 del dl 73/2021 (Sostegni bis), il contributo a fondo perduto perequativo spetta a tutte le attività economiche beneficiarie dei primi due contributi a condizione che vi sia un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, in misura pari o superiore alla percentuale definita con decreto del ministro dell’Economia e delle finanze. I requisiti sono:

- partita IVA aperta al 26 maggio 2021;

- fatturato fino a 10 milioni di euro nel 2019 (il Ministro dell’Economia ha annunciato la sua probabile estensione a 15 milioni);

- risultato economico d’esercizio 2020 (utile o perdita) inferiore a quello 2019 di una percentuale da stabilire con decreto del Ministero dell’Economia;

- dichiarazione dei redditi 2020 trasmessa entro 10 settembre 2021 (in attesa di proroga, ndr).