Con il rialzo del tassi di interesse salgono i costi dei prestiti ma non solo: l’inflazione alta e la perdita di potere d’acquisto erodono i risparmi delle famiglie, innescando quindi un meccanismo non favorevole alla crescita economica. Fra dicembre 2021 e marzo 2023, il saldo totale dei conti correnti di famiglie e imprese è calato di oltre 61 miliardi di euro, da 2mila 76 miliardi a 2mila 15 miliardi. In soli tre mesi, da dicembre 2022 a marzo 2023, la variazione negativa è stata pari a oltre 50 miliardi.

Sono dati di un recente report FABI (sindacato bancario), che evidenziano come la crisi economica innescata dal caro energia la stretta sui tassi stiano erodendo i risparmi delle famiglie e delle imprese. Che, fra l’altro, nel caso in cui poi debbano chiedere un prestito, pagano interessi più alti.

Il sindacato bancario sottolinea anche un secondo aspetto: alla salita degli interessi su mutui e prestiti non corrisponde un miglioramento invece delle remunerazioni dei conti correnti e dei depositi. In realtà, segnala FABI, su quest’ultimo fronte qualcosa si è mosso: le banche hanno cominciato ad aumentare i tassi su alcune forme di raccolta, come i depositi con durata prestabilita o vincolati e sui pronti contro termine, mentre tendono a mantenere remunerazioni particolarmente contenute sui conti correnti, ormai ritenuti sempre più un servizio e non una forma di risparmio.

I tassi sui prestiti a famiglie imprese

Partiamo dai dati. A fine 2021, i tassi attivi applicati dalle banche ai finanziamenti avevano registrato una media dell’1,36% (1,40% per i mutui alle famiglie, 1,31% per i prestiti alle società non finanziarie), mentre quelli passivi sulla raccolta erano intorno allo 0,21% (0,39% per famiglie e 0,04% per le imprese).

Dopo un avvio in linea con gli anni precedenti, il 2022 ha visto crescere progressivamente gli interessi sul credito, conseguenza delle stretta monetaria della BCE, che si sono attestati a dicembre sul valore medio di 3,45%, sintesi il 3,34% dei mutui alle famiglie e il 3,56% dei prestiti alle imprese. Con il costo del denaro portato al 3,5% a marzo (poi al 3,75% a maggio), i tassi sui mutui alle famiglie sono arrivati al 4,36% mentre quelli per i prestiti alle imprese sono arrivati al 4,33%.

I tassi sui conti e depositi

Il punto è il seguente: non si è verificato un pari aumento sui tassi passivi, ovvero sulla remunerazione dei depositi e dei conti correnti.

Gli interessi bancari a favore dei depositi della clientela hanno sfiorato appena lo 0,4%, risultato della media tra quelli alle famiglie (0,50%) e imprese (0,30%).

Il confronto fra i tassi attivi e passivi

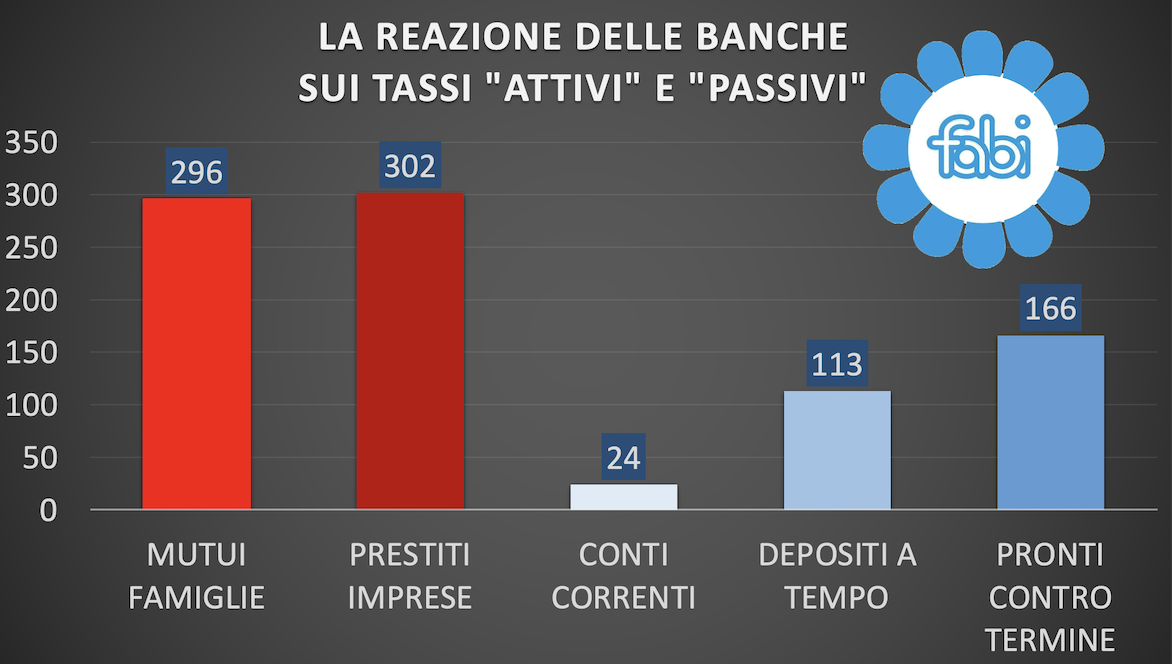

Fra il 2021 e il marzo del 2023 di interessi attivi e passivi. Sui mutui delle famiglie, lo spread è stato pari a 296 punti, risultato del passaggio della media degli interessi dall’1,4% al 4,36%, mentre il differenziale sui prestiti alle imprese ha incassato addirittura 302 punti, dall’1,31% al 4,33%. Sui conti correnti, invece, lo spread è stato di appena 24 punti per le famiglie (da 0,02% a 0,26%), mentre è salito con maggior vigore il tasso riconosciuto sui depositi a tempo, da 0,99% a 2,12% con uno spread di 113 punti e quello sui pronti contro termine, aumentato dallo 0,59% al 2,25% con uno spread di 166 punti.

Quindi, la remunerazione sui depositi è premiante rispetto a quella del conto corrente, ma comunque c’è uno netta forbice rispetto agli interessi su mutui e prestiti.

Qui c’è una proposta del sindacato dei bancari: alzate i tassi d’interesse sui conti correnti. A livello di politica macroeconomica, invece la FABI ritiene che sia necessaria una politica di aumenti in sede di rinnovi contrattiali che stimoli la ripresa economica.