Durante la vita dell’impresa può rendersi necessario l’apporto di nuovi capitali da parte di soggetti esterni; ciò può dipendere da svariati motivi quali le accresciute dimensioni dell’azienda oppure la difficoltà di reperire risorse finanziarie attraverso il sistema creditizio, come purtroppo, sta accadendo in questa fase di recessione economica mondiale.

Ingresso dei soci nel capitale: valori contabili

In questo tutorial proponiamo un modello che consente di calcolare la nuova composizione di capitale sociale e la quota da assegnare al Fondo di riserva a seguito dell’ingresso di un nuovo socio.

Il modello proposto è stato strutturato per società che hanno fino ad un massimo di sette soci e consente di gestire i calcoli relativi all’ingresso di massimo due nuovi soci ma, come osserveremo in seguito, può essere personalizzato con semplici procedure. L’unico vincolo richiesto nell’utilizzo del modello è quello relativo al Valore Economico dell’azienda che deve essere pari o superiore al valore del Capitale Sociale (ipotesi, peraltro, ampiamente soddisfatta tranne nel caso di aziende che operano in grosse difficoltà economico-finanziarie).

Come utilizzare il modello di calcolo

Per utilizzare il modello è sufficiente inserire nella colonna A della tabella il nominativo dei soci, nella colonna B gli apporti iniziali di Capitale Sociale, nell’ultima cella della colonna D (D13) il Valore Economico dell’azienda ed, infine, nella colonna E i nuovi apporti di Capitale Sociale che si intendono effettuare (è prevista la possibilità anche per i “vecchi” soci di apportare nuovo capitale al fine di conservare o accrescere la quota di partecipazione in azienda).

Per facilitare la compilazione del modello sono state colorate con sfondo grigio chiaro le celle di inserimento dati. Il modello restituisce la composizione del Capitale Sociale iniziale (colonna C), la ripartizione del valore economico dell’azienda tra i “vecchi” soci (colonna D), il Capitale Sociale complessivo e la sua composizione percentuale a seguito dei nuovi apporti (colonna F e G), il nuovo valore economico dell’azienda ripartito tra i soci (colonna H) ed, infine, la quota aggiuntiva da destinare al Fondo di Riserva (colonna I) che deve essere versata dai soci, vecchi e nuovi, che apportano nuovo capitale.

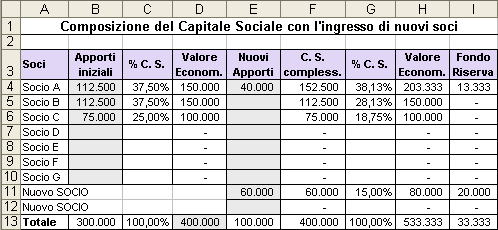

Soffermiamoci brevemente sui dati riportati in figura per comprendere il funzionamento del modello. Nell’esempio proposto, i tre soci dell’azienda decidono un aumento di capitale sociale di 100.000€ che deve essere conferito in parte dal Socio A (40.000€) e in parte da un nuovo socio (60.000€); poiché il Valore Economico dell’azienda (cella D13) è stato stimato in 400.000€, il socio A dovrà inoltre conferire al Fondo di riserva 13.333€ (cella I4), mentre il nuovo socio 20.000€ (cella I11). La colonna G evidenzia, infine, la nuova composizione delle quote societarie a seguito dell’aumento del Capitale Sociale (il socio A, a causa del nuovo apporto, conserva la sua quota, mentre gli altri due soci vedono ridursi la loro quota all’interno della società a favore del nuovo socio).

Come costruire il modello di calcolo

Esaminiamo le formule utilizzate nel modello. Nella cella B13 è stata utilizzata la funzione SOMMA per determinare il valore complessivo del capitale sociale (intervallo B4:B10). Analoghe funzioni sono state utilizzate nelle celle C13, E13, F13, G13 e I13 per determinare i totali delle rispettive colonne. Nella cella C4 è stata utilizzata la formula =SE($B$13=0;0;B4/$B$13) che consente di calcolare, in termini percentuali, il rapporto tra il capitale conferito dal socio A (cella B4) e il capitale complessivo preesistente in azienda (B13); la formula è stata inserita all’interno di una funzione SE per evitare il messaggio di errore a prospetto vuoto ed è stata costruita con riferimenti assoluti per poter essere facilmente copiata nelle celle sottostanti, fino alla C10. La formula restituisce valori matematici (non è stata moltiplicato, infatti, il calcolo per 100), pertanto è necessario assegnare alle singole celle la formattazione percentuale.

Per ripartire il valore economico dell’azienda (da inserire nella cella D13) tra i soci è sufficiente moltiplicare tale valore per le quote percentuali di capitale sociale; pertanto, nella cella D4 è stata utilizzata la formula =C4*$D$13 che, successivamente, è stata copiata verso il basso fino alla cella D10.

- La colonna F riporta il Capitale Sociale per singolo socio successivo ai nuovi apporti; pertanto, nella cella F4 è stata utilizzata la formula =B4+E4 ed è stata copiata verso il basso fino alla cella F10; nella cella F11 e F12 è stato ripreso il valore contenuto nelle celle E11 e E12.

- La colonna G riporta le quote percentuali di Capitale Sociale tenendo conto anche dei nuovi apporti. La formula inserita nella cella G4 (e successivamente ricopiata fino alla cella G12) è simile a quella inserita nella cella C4, ovvero =SE($F$13=0;0;F4/$F$13)

- La colonna H riporta il valore economico delle partecipazioni dei singoli soci e consente di calcolare, successivamente, l’apporto che dovrà essere versato al Fondo di Riserva da parte dei soci che hanno provveduto ad accrescere la loro quota nella società.

Per determinare tali valori è necessario conoscere innanzitutto il Valore Economico che l’azienda assume dopo l’aumento di capitale sociale. Quest’ultimo si calcola moltiplicando il Valore Economico stimato (cella D13) per il valore complessivo del nuovo Capitale Sociale (cella F13) e dividendo il risultato per il Capitale Sociale preesistente (B13); pertanto nella cella H13 è stata utilizzata la formula =SE($B$13=0;0;D13*F13/B13) inserita all’interno di una funzione SE per evitare il messaggio di errore a prospetto vuoto. Il valore economico delle singole partecipazioni è stato calcolato moltiplicando il Valore economico dell’azienda per le percentuali di composizione del (nuovo) Capitale Sociale; pertanto nella cella H4 è stata utilizzata la formula =G4*$H$13 e, successivamente, è stata trascinata verso il basso fino alla cella H12.

La somma da destinare al Fondo di Riserva si calcola sottraendo alla differenza tra il valore economico delle partecipazioni post e pre aumento Capitale Sociale la somma versata a titolo di Capitale sociale. Dal punto di vista economico questo ulteriore versamento di capitale è giustificato dal fatto che l’azienda ha un Valore Economico superiore al Capitale Sociale e pertanto, i nuovi soci, poiché acquistano una quota dell’azienda, devono concorrere per la differenza al maggiore valore della partecipazione che gli viene assegnata. Nella cella I4 è stata utilizzata, pertanto, la seguente formula =SE(H4=D4;0;H4-D4-E4) inserita all’interno di una funzione SE per evitare il messaggio di errore a prospetto vuoto, copiata fino alla cella I12. Il prospetto così costruito evidenzia degli zeri all’interno delle celle che hanno nei loro calcoli riferimenti ad altre celle non utilizzate: per evitare la comparsa degli zeri e, quindi, per rendere il modello più leggibile, si è utilizzato il comando Strumenti > Opzioni > scheda Visualizza > deselezione casella Zeri.

Come contabilizzare l’aumento del capitale sociale

Come abbiamo avuto modo di osservare, la maggior parte delle formule è stata costruita con dei riferimenti assoluti in maniera da poter essere facilmente copiata verso il basso. Questo accorgimento è molto utile anche in fase di personalizzazione del modello in quanto semplifica le procedure da adattare il prospetto alle più svariate esigenze. Se l’azienda ha più di sette soci è sufficiente selezionare una riga interna all’intervallo 4:10, inserire il numero di righe necessarie e copiare verso il basso le formule contenute nelle celle; da notare che è necessario inserire nuove righe all’interno dell’intervallo 4:10 e non alle sue estremità in maniera da consentire ad Excel di aggiornare anche gli intervalli delle funzioni SOMMA utilizzate nell’ultima riga della tabella. Allo stesso modo, se è necessario aumentare le righe relative ai nuovi soci, occorrerà selezionare la riga 12, inserire le nuove righe e ricopiare, verso il basso, le formule contenute nella riga 11.

Una volta personalizzato il modello, sarà possibile calcolare i valori contabili relativi alla propria azienda, così da calcolare i valori contabili effettivi e gestire l’aumento del capitale sociale dopo l’ingresso dei nuovi soci.

di Corrado del Buono