Si avvicina la scadenza per la seconda e ultima rata a saldo IMU. L’imposta sugli immobili si può pagare utilizzando il modello F24, anche digitalmente, i bollettini postali oppure utilizzando PagoPA.

Spieghiamo in questo tutorial come effettuare il versamento compilando il classico modello F24. In alternativa, è possibile procedere anche tramite F24 semplificato.

Dove si trova F24 IMU?

Per il pagamento del saldo IMU 2023 si deve effettuare il versamento tramite modello F24, messo a disposizione dall’Agenzia delle Entrate anche in versione editabile (per essere compilato e stampato).

Trattandosi di un modello generico, è possibile anche procedere al pagamento direttamente dal sito web della propria banca (Home Banking) oppure tramite la App di Mobile Banking.

Infine, se si vuole anche essere guidati nella compilazione, si può verificare la presenza di un calcolatore IMU sul sito del Comune: a corredo di questo servizio, è di norma offerto anche quello di generazione F24 IMU.

Come generare F24 per IMU?

A seconda del canale scelto, si procede in modo diverso:

- usando app o sito della bank si segue il percorso dal menu Pagamenti > Fai un Pagamento > F24 / F24 semplificato;

- usando il sito del Comune si deve prima compilare il modulo di calcolo dell’imposta, che a fine procedura permetterà di creare anche il relativo F24 compilato, già pronto da stampare.

Quale modello di F24 utilizzare per pagare l’IMU?

Nel modello F24 bisognerà inserire per prima cosa le informazioni già fornite con la prima rata IMU: codice fiscale e dati anagrafici. I campi codice ufficio e codice atto non vanno compilati a meno di esplicita richiesta dell’Ente impositore.

Successivamente si compilano i campi relativi al motivo di pagamento. La differenza tra modello F24 ordinario o semplificato sta soprattutto nelle pagine. Le voci da compilare e i codici sa inserire restano però i medesimi.

Come compilare l’F24 per l’IMU 2023?

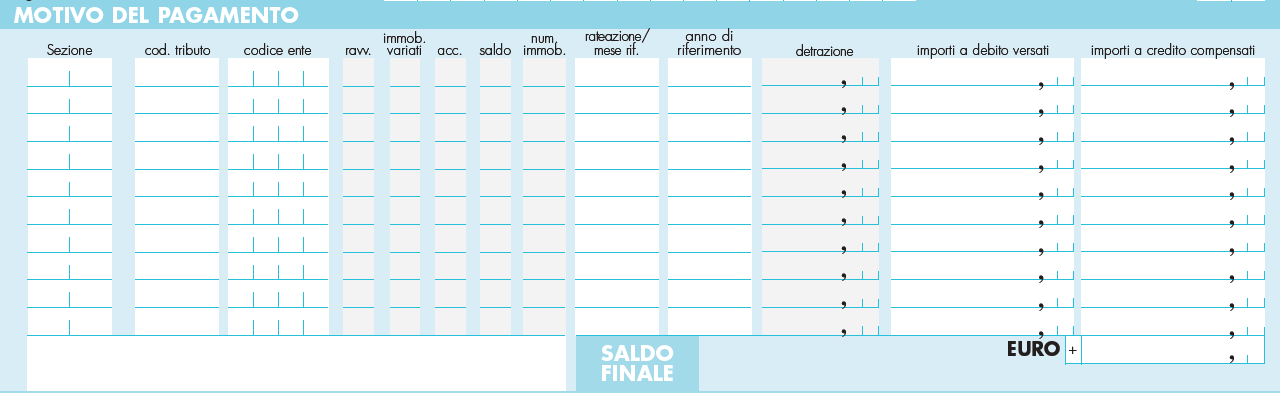

Nel campo “Sezione” va inserito il destinatario del versamento con gli appositi codici:

- ER: se si tratta dell’Erario;

- RG: se si tratta della Regione;

- EL: se si tratta dell’Ente Locale.

Quest’ultimo, “EL”, è il codice di riferimento per l’IMU casa.

Codici tributo F24 IMU

Nella colonna “cod. tributo” vanno inseriti i codici tributo per categoria:

- 3912: IMU – imposta municipale propria su abitazione principale e relative pertinenze;

- 3913: IMU – imposta municipale propria per fabbricati rurali ad uso strumentale;

- 3914: IMU – imposta municipale propria per i terreni;

- 3916: IMU – imposta municipale propria per le aree fabbricabili;

- 3918: IMU – imposta municipale propria per gli altri fabbricati (seconda casa locata e non, negozi e botteghe e abitazioni rurali non abitazione principale;

- 3925: IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale;

- 3930: IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D.

- 3939: IMU – imposta municipale propria per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita.

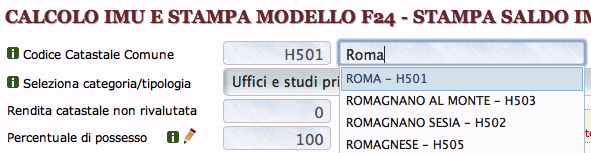

Nel campo “codice ente” va inserito il codice catastale che contraddistingue il Comune destinatario del versamento (es.: per il Comune di Roma è H501).

La colonna “ravv.” va barrata solo se il versamento avviene a titolo di ravvedimento operoso. La colonna “immob. Variati” solo se sussistono variazioni rilevanti a carico dell’immobile, per le quali dovrà essere presentata la relativa dichiarazione IMU.

La colonna “Acc.” non va barrata in questa fase, perché fa riferimento all’acconto (che è già stato versato), si dovrà invece barrare la casella “Saldo” e indicare in “num. Immob.” il numero degli immobili per cui si sta pagando l’imposta.

Nel campo “rateazione/meserif” va inserito il codice “0101” e in “anno di riferimento” quello attuale. In ultimo vanno indicate eventuali detrazioni nel campo “detrazione”.

Come stampare il modello F24 IMU?

Sia che si usi l’home banking sia che si ricorra a siti web specializzati che forniscono il calcolo IMU online, in genere implementati anche sui siti dei Comuni, a fondo pagina di ogni calcolatore è anche presente una funzione per generare i Modello F24 e poi stamparlo.

Sia che si usi l’home banking sia che si ricorra a siti web specializzati che forniscono il calcolo IMU online, in genere implementati anche sui siti dei Comuni, a fondo pagina di ogni calcolatore è anche presente una funzione per generare i Modello F24 e poi stamparlo.

Come calcolare il saldo IMU?

Per calcolare il saldo IMU da versare, con riferimento all’abitazione principale, il primo passo è verificare la rendita catastale di un immobile, che va va poi rivalutata al 5%, moltiplicando il valore individuato per 1,05. Il valore così ottenuto deve essere moltiplicato per il coefficiente corrispondente alla categoria catastale del fabbricato:

- 160: fabbricati del gruppo catastale A e categorie catastali C/2, C/6 e C/7 (esclusa la categoria catastale A/10);

- 140: fabbricati del gruppo catastale B e categorie catastali C/3, C/4 e C/5;

- 80: fabbricati del categorie catastali A/10 e D/5;

- 65: per i fabbricati del gruppo D (esclusa categoria D/50);

- 55: fabbricati della categoria catastale C/1.

Si ottiene così il valore catastale dell’immobile.

Aliquote e importo IMU 2023

A questo punto è necessario conoscere l’aliquota IMU deliberata in via definitiva dal Comune nel quale è ubicato l’immobile e applicare le eventuali detrazioni alle quali si ha diritto. Il totale così ottenuto rappresenta il valore dell’imposta municipale propria dovuta per l’intero anno. A questa va sottratto quanto già versato con il primo e con l’eventuale secondo acconto.

Ricordiamo che l’IMU si paga in base agli effettivi mesi di possesso dell’immobile. Se posseduto ad esempio da marzo, si pagano 10 mesi: quattro nel primo semestre in acconto e sei nel secondo semestre in saldo.