Percentuali di raccolta differenziata, caratteristiche degli impianti di smaltimento, modalità di raccolta: sono alcuni dei parametri che i Comuni devono utilizzare per determinare i cosiddetti fabbisogni standard, in base ai quali deliberare le tariffe TARI 2024.

Le indicazioni sono contenute nell’aggiornamento delle«Linee Guida interpretative per l’applicazione del comma 633 dell’articolo 1 della legge 147/2013» messe a punto dal ministero delle Finanze in collaborazione con IFEL e SOSE, pubblicate sul portale del dicastero.

Aggiornamento TARI 2024

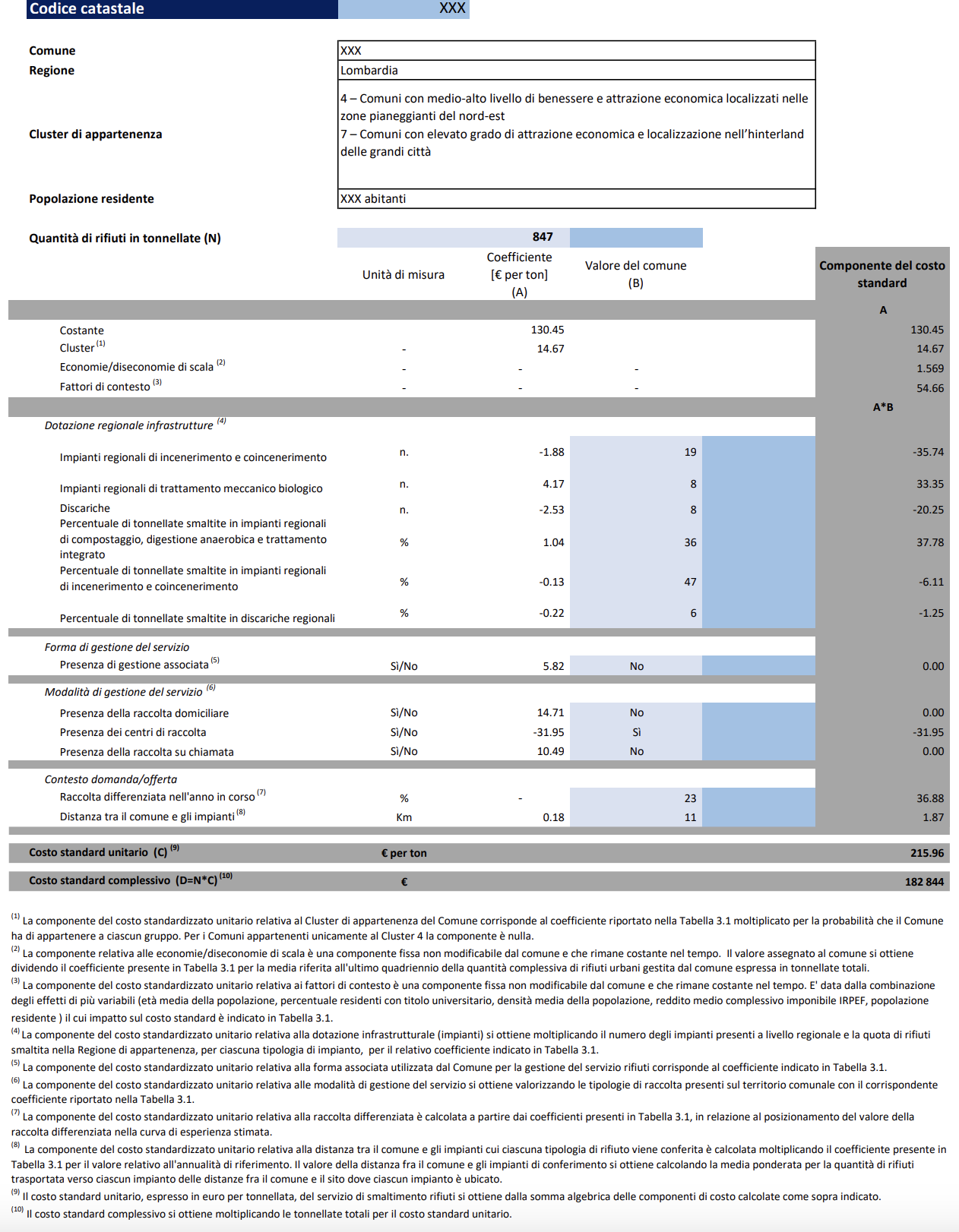

I Comuni devono avvalersi delle risultanze dei fabbisogni standard per determinare la tassa sui rifiuti, e in base alle linee guida, il parametro di base è la stima del costo medio nazionale di riferimento per la gestione di una tonnellata di rifiuti (nel modello è rappresentata dal valore dell’intercetta della retta di regressione del costo per tonnellata di rifiuti). A questo valore base (pari a 130,45 euro), ogni Comune deve aggiungere i differenziali di costo relativi alle seguenti componenti.

Ecco il dettaglio di componenti e differenziali per il calcolo della tariffa TARI 2024 nei singoli Comuni:

- percentuale di raccolta differenziata: va inserita con una specificazione non lineare volta a descrivere la curva dei livelli di raccolta differenziata. In relazione alla posizione che ciascun comune ha raggiunto in questa curva, l’impatto della componente sul costo standard del servizio è differente: se la raccolta differenziata viene effettuata in bassa percentuale, gli incrementi di costo della TARI sono rilevanti, mentre più è alto il ricorso alla raccolta differenziata meno crescono i relativi costi unitari;

- distanza tra comune e impianti cui vengono conferite le differenti tipologie di rifiuti urbani (1 km di distanza aumenta il costo standard di 0,18 euro per tonnellata);

- numero e tipologia impianti regionali: ad esempio, per ogni impianto di trattamento meccanico biologico il costo standard aumenta di 4,17 euro per tonnellata;

- percentuale di rifiuti urbani trattati e smaltiti negli impianti regionali, ad esempio, un punto percentuale di rifiuti urbani smaltiti nelle discariche della regione di appartenenza riduce il costo standard di 0,22 euro per tonnellata;

- forma di gestione del servizio rifiuti, in particolare, la gestione associata del servizio mostra mediamente un costo standard più alto di 5,82 euro per tonnellata rispetto alla gestione diretta;

- fattori di contesto del comune relativi alle principali caratteristiche, costanti nel tempo o mutevoli solo nel lungo periodo, del contesto demografico, morfologico ed economico comunale (età media della popolazione, percentuale di residenti con titolo universitario, densità media della popolazione, reddito medio complessivo imponibile IRPEF), attraverso le quali è possibile cogliere l’eterogeneità comunale non direttamente legata alle modalità gestionali del servizio, ovvero le specificità del singolo comune (ad esempio, 100 abitanti in più per km quadrato aumentano il costo standard per tonnellata di 0,5219 euro);

- economie/diseconomie di scala, colte attraverso l’inverso delle tonnellate di rifiuti urbani, che assumono rilevanza sostanziale solo nel calcolo finale del costo standard dei piccolissimi comuni, con una ridotta quantità di rifiuti urbani, in quanto evidenzia la stima di un costo fisso, indipendente dalla quantità di rifiuti urbani gestiti, pari a 1.318,12 euro;

- modalità di raccolta dei rifiuti urbani, distinte in domiciliare o “porta a porta”, mediante centri di raccolta e su chiamata (la presenza di centri di raccolta, ad esempio, riduce il costo standard di 31,95 euro per tonnellata);

- cluster o gruppo omogeneo di appartenenza del comune (corrisponde a coefficienti riportato in una Tabella 3.1 dell’allegato 1 alle linee guida) moltiplicato per la probabilità che il comune ha di appartenere a ciascun gruppo. Per i comuni appartenenti unicamente al Cluster 4 (comuni con medio-alto livello di benessere e attrazione economica localizzati nelle zone pianeggianti del nord-est), preso a riferimento della stima, l’apporto è nullo, mentre per ciascuno degli altri gruppi omogenei si evidenzia l’apporto in euro per tonnellata.

Esempio di calcolo tariffa

Le linee guida contengono anche nell’allegato 2 un esempio concreto di calcolo dei fabbisogni standard che riassume tutte le variabili sopra riportate. Lo riportiamo: