Nuovo modello per le cartelle esattoriali: l’Agenzia delle Entrate recepisce le novità inserite in Legge di Bilancio in base alle quali dal 2022 non si pagano più gli oneri di riscossione. Per tutte le somme affidate all’AdER dal 1° gennaio in poi non si applica l’aggio, che invece va pagato sulle cartelle affidate all’agente della riscossione entro il 31 dicembre 2021.

Abolizione aggio cartelle

Il riferimento è il comma 15 della legge 234/2021, che va a modificare l’articolo 17 del decreto legislativo 112/1999, relativo agli “Oneri di funzionamento del servizio nazionale della riscossione”.

- Dal 2022 non vengano più addebitati al contribuente debitore gli oneri pari al 3% o 6% a seconda del pagamento (prima o dopo 60 giorni dal ricevimento della cartella), o la quota pari all’1% nel caso di riscossione spontanea.

- Restano invece da pagare le spese esecutive e di notifica.

Cartella esattoriale 2022

Per aggiornarsi a questa novità, l’Agenzia delle Entrate ha predisposto un nuovo modello di cartella esattoriale, utilizzato esclusivamente per gli atti affidati all’agente della riscossione dal primo gennaio 2022 (per quelli precedenti continuano ad applicarsi le vecchie regole). Il nuovo modello di cartella per debiti a ruolo non contiene più alcun riferimento agli oneri di riscossione a carico del debitore. Il fac-simile è pubblicato in allegato al provvedimento attuativo delle Entrate.

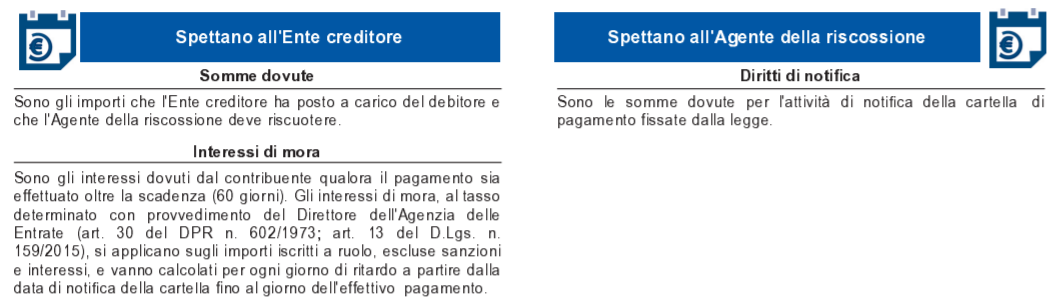

Prospetto oneri

Regole di applicazione

I nuovi modelli vengono utilizzati non per le cartelle notificate a partire dal primo gennaio 2022 ma per quelle relative a carichi affidati all’agente della riscossione a partire da tale data. E’ quindi possibile che anche nel 2022 arrivino cartelle esattoriali con le vecchie spese di riscossione a carico del contribuente, nel caso in cui il carico sia stato affidato all’agente della riscossione entro lo scorso 31 dicembre e la cartella sia poi stata inviata in data successiva.