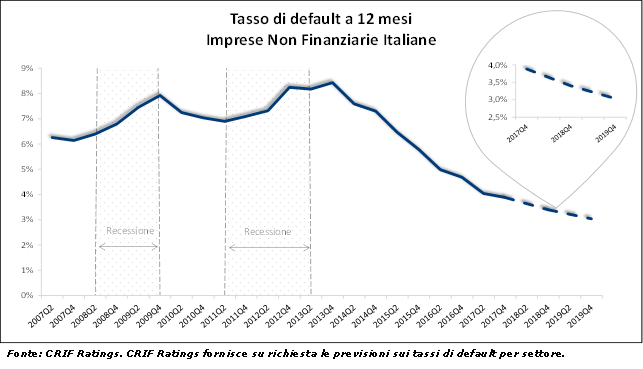

Secondo il credit research di CRIF Ratings “Economic and Credit Outlook 2018-19”, sta migliorando il profilo di rischio delle imprese non finanziarie italiane, con il tasso di default (i ritardi di oltre 90 giorni nei pagamenti su linee di credito detenute presso il sistema finanziario o di altri eventi pubblici di default) che scende al 3,9% a dicembre 2017 (rispetto al 4,0% di giugno 2017, al 4,7% di dicembre 2016 e al 5,8% di fine 2015) e l’outlook che risulta essere positivo per il biennio 2018-2019.

Tasso di default

L’analisi ha analizzato sia i ritardi sui pagamenti e sui rimborsi bancari sia le procedure di insolvenza e pregiudizievoli delle imprese non finanziarie italiane suddivise in 13 raggruppamenti settoriali (Agricoltura – Alimentare, Bevande e Tabacco – Chimica e Farmaceutica – Commercio – Costruzioni e Infrastrutture – Impiantistica – Immobiliare – ICT, Media e TLC – Manifattura – Mining – Oil & Gas – Servizi – Trasporti e Logistica – Utilities ed Energia).

Per quanto concerne l’Outlook, CRIF Ratings ritiene che nei prossimi 24 mesi il tasso di default si assesterà ad un livello compreso tra il 3 e il 3,5%. In sostanza, rileva CRIF Ratings, migliora la rischiosità delle imprese non finanziarie italiane, confermando, seppur con minore intensità, la tendenza che ha caratterizzato l’ultimo triennio.

A sostenere la progressiva riduzione del default registrata nel 2016 e nel 2017 è stato, ricorda CRIF Ratings, sia il miglioramento del contesto economico e finanziario che le accomodanti politiche monetarie della BCE, insieme al contesto europeo caratterizzato da una crescita in progressivo rafforzamento e da tassi di interesse negativi o prossimi allo zero.

Roberta Mantovani, Rating Specialist del dipartimento Corporate di CRIF Ratings, spiega:

Le aspettative di una moderata ma continua crescita economica e il permanere di un contesto di tassi di interesse al minimo storico, sono i principali elementi a supporto dell’ulteriore riduzione del tasso di default nei prossimi semestri. D’altro canto i principali fattori di rischio rimangono legati al quadro geopolitico internazionale, all’andamento dei prezzi delle materie prime e alle misure che verranno attuate in campo economico dal nuovo governo italiano.

Davide Tommaso, Associate del dipartimento Corporate di CRIF Ratings, aggiunge:

Il calo dei tassi di default registrato nel 2017 segue il percorso di graduale e costante miglioramento del profilo di rischio delle imprese non finanziarie italiane iniziato a partire dal 2014, dopo un biennio caratterizzato da tassi particolarmente elevati a causa della recessione economica e del contestuale incremento dei crediti bancari deteriorati. L’assestamento dei tassi di default al di sotto dei livelli pre-crisi va letto alla luce di un sistema produttivo più solido, supportato da un’accelerazione dell’economia mondiale e dal miglioramento di quella italiana. Inoltre, un contribuito importante alla riduzione del profilo di rischio viene da quotazioni del petrolio che restano tutto sommato contenute e dal regime di tassi di interesse bassi che garantiranno, anche per il prossimo biennio, un costante flusso di liquidità a supporto delle esigenze finanziarie delle imprese.

Analisi settoriale

L’analisi a livello settoriale evidenzia come la riduzione dei tassi default abbia coinvolto in maniera trasversale l’intera struttura produttiva nazionale, con le seguenti differenze:

- il calo si avvertito in misura più accentuata nei comparti che hanno maggiormente risentito degli effetti della crisi economica: Agricoltura, del Mining – Oil&Gas, delle Costruzioni e Infrastrutture, dell’Impiantistica e dell’Immobiliare;

- nonostante questo, le Costruzioni si confermano il settore con il tasso di default più elevato (6,2%);

- a presentare una rischiosità finanziaria lievemente maggiore della media delle imprese italiane non finanziarie sono l’Agricoltura (4,0%), l’Alimentare, Bevande e Tabacco (4,1%) e il Commercio (4,2%);

- la situazione continua ad essere migliore per i settori tradizionalmente più resilienti, quali Chimica e Farmaceutica (2,4%), ICT, Media & TLC (2,7%) e Utilities ed Energia (3,1%), seppur in presenza di tassi di default in leggera risalita rispetto al 2016.