Nuovo modello di cartella esattoriale per i ruoli emessi a partire dal 1 gennaio 2016. Con provvedimento 27036 del 19 febbraio 2016, l’Agenzia delle Entrate lo ha approvato pubblicando le nuove indicazioni sui tributi oggetto della notifica: ruoli emessi dalle Entrate, canone RAI, ruoli emessi dagli uffici provinciali, recupero crediti sorti in altro Stato UE oppure aderente alla convenzione OCSE/CoE oppure in un paese con cui l’Italia ha accordi bilaterali in materia di assistenza alla riscossione, recupero crediti non tributari, recupero crediti derivanti da sentenze o ordinanze Corte dei Conti.

La nuova cartella esattoriale sostituisce il precedente modello (provvedimento del 2 luglio 2012) e adegua le procedure di riscossione alla nuova struttura organizzativa prevista dalla Riforma Fiscale. Cambiano anche le modalità di reclamo, mediazione e ricorso e i limiti della controversia per costituirsi in giudizio senza difensore

Semplificazioni

Sono state organizzate, in modo da essere più fruibili per il contribuente, le informazioni sulle molteplici modalità di pagamento, riunite nella sezione “dove e come pagare” (prima c’erano due sezioni distinte): ci sono le indicazioni relative agli uffici a cui si possono versare gli importo (poste, banca, sportelli Agenzia Entrate, altre modalità), le istruzioni per l’eventuale pagamento rateale, l’indicazione di interessi e sanzioni in caso di ritardo, mancato pagamento, le regole per presentare ricorso.

=> Cartelle Equitalia a rate: tutte le opzioni

Oneri di riscossione

In recepimento del decreto legislativo 159/2015, di semplificazione della riscossione, la parola compensi è stata sostituita dal termine “oneri di riscossione”.

=> Equitalia, spese meno care dal 2016

Contenzioso

Sono state recepite le modifiche previste dal dlgs 156/2015 sulla riforma di interpelli e contenzioso tributario. La sezione “presentazione del ricorso” ha sostituito la precedente “presentazione del reclamo – mediazione e del ricorso“, eliminando i riferimenti alla pregressa disciplina che prevedeva la presentazione, da parte del contribuente, di un’istanza di reclamo – mediazione in via preliminare. La nuova norma prevede che per le controversie fino a 20mila euro la presentazione del ricorso giudiziale produca automaticamente anche gli effetti di reclamo e possa contenere una proposta di mediazione con rideterminazione dell’ammontare della pretesa.

=> Fisco: Riforma del contenzioso, curcolare attuativa

Controversie giudiziali

Il ricorso in giudizio senza l’assistenza del difensore è possibile per multe superiori a 3mila euro (il precedente limite era 2mila582,28 euro).

Ruoli da uffici provinciali -Territorio

Il relativo foglio avvertenze resta valido solo per i ruoli emessi dagli uffici di Roma, Milano, Napoli e Torino, che hanno mantenuto una struttura autonoma, mentre per gli altri uffici provinciali (che dal primo gennaio 2016 sono articolazioni interne delle corrispondenti Direzioni porvinciali), c’è uno specifico modulo Avvertenza (allegato 2).

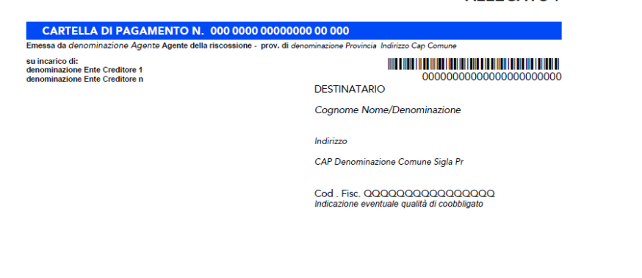

Ogni singolo allegato di Avvertenze contiene tutte le istruzioni per presentare eventuale ricorso, complete di termini di rispettare, uffici a cui rivolgersi, istruzioni. Molto sinteticamente, la nuova cartella esattoriale contiene generalità del destinatario, denominazione ente creditore e somme dovute, totale da pagare entro 60 giorni dalla notifica comprensivo di oneri di riscossione. C’è poi lo spazio dedicato all’ente che ha emesso il ruolo, con l’indicazione del responsabile del procedimento, la descrizione dei tributi (anno di rierimento, codice, importo, oneri di riscossione), e poi una parte dedicata alle istruzioni di pagamento.

E’ possibile pagare sul sito Equitalia, alle poste o in banca, agli sportelli automatici di Poste e Banche, presso i tabaccai convenzionati con banca ITB, Sisal e Lottomatica, presso gli sportelli delle Entrate. Ci sono poi le istruzioni per pagamenti in ritardo, pagamenti dall’estero, pagamenti parziali. Infine, dati identificativi della cartella, comunicazione agente della riscossione, indicazione dell’ente creditore, informazioni utili (diritti di notifica, oneri di riscossione, spese, interessi di mora).