Nella dichiarazione dei redditi si possono utilizzare crediti d’imposta legati a strumenti previdenziali. In particolare, riguardano i contribuenti che chiedono anticipi ai fondi pensione e coloro che hanno utilizzato l’APE volontario sperimentato nel triennio dal 2017 al 2019.

Vediamo esattamente come funzionano questi crediti d’imposta in base alle indicazioni fornite dall’Agenzia delle Entrate nella Guida alle agevolazioni della dichiarazione 2025.

Credito d’imposta sull’anticipo ai fondi pensione

Gli iscritti ai fondi pensione possono chiedere un’anticipazione delle somme relative alla posizione individuale maturata in alcuni casi specifici, come l’acquisto della prima casa. Su queste cifre si applica una ritenuta fiscale. Il contribuente può, in un momento successivo, reintegrare queste somme effettuando nuovi versamenti, per rafforzare la propria posizione contributiva. In questo caso, può utilizzare un credito d’imposta pari all’imposta versata al momento della fruizione dell’anticipazione, proporzionalmente riferibile all’importo reintegrato.

Attenzione: il credito d’imposta spetta solo sulle spese che eccedono il limite di 5.164,57 euro, entro il quale i contributi versati alla previdenza complementare sono deducibili. Questo, evidentemente, per evitare che sulla stessa cifra si applichino sia la deducibilità sia il credito d’imposta. In secondo luogo, si applica solo al reintegro delle anticipazioni erogate, rispettivamente, dal 1° gennaio 2007 (Circolare 70/2007) e dal 23 agosto 2022, relative ai montanti maturati a decorrere dalle predette date.

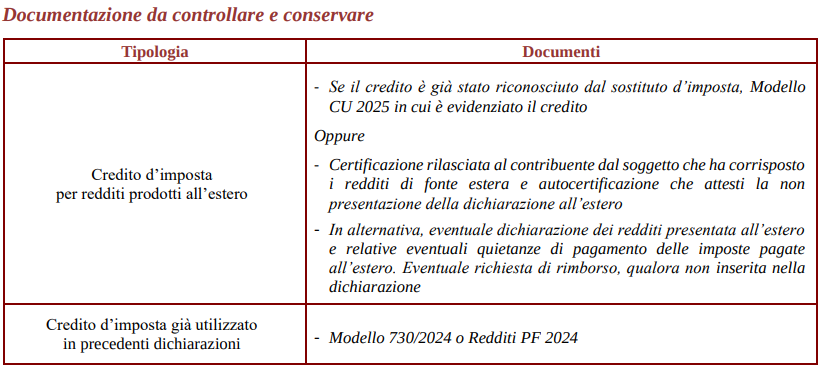

Nel modello 730/2025, i crediti d’imposta si indicano nel Quadro G, a quelli relativi al reintegro anticipazioni dei fondi pensione è dedicato il rigo G3. In tabella, la documentazione da conservare:

APE volontaria

Il credito d’imposta sull’APE volontaria si applica invece agli interessi sul finanziamento e ai premi assicurativi per la copertura del rischio di premorienza che vengono applicati sul trattamento ricevuto dall’assicurato.

Questa forma di anticipo pensionistico è stata prevista dal comma 166 della legge di bilancio 2017, applicata dal 2017 al 2019. Richiedeva 63 anni di età, 20 anni di contribuzione; potevano richiederlo solo i lavoratori a cui mancavano al massimo 3 anni e 7 mesi alla pensione di vecchiaia. Quest’ultima, al netto della rata di ammortamento corrispondente all’APE richiesta, doveva essere pari almeno a 1,4 volte il trattamento minimo previsto nell’assicurazione generale obbligatoria.

Consisteva in un prestito restituito con trattenute sulla pensione, a rate ventennali. Le somme erogate in quote mensili a titolo di anticipo non concorrevano a formare il reddito e, a fronte degli interessi sul finanziamento e dei premi assicurativi per la copertura del rischio di premorienza corrisposti al soggetto erogatore, era riconosciuto un credito di imposta annuo pari al 50% dell’importo corrispondente a un ventesimo degli interessi e dei premi assicurativi complessivamente pattuiti nei relativi contratti.

Questo credito di imposta, a sua volta, non concorre alla formazione del reddito IRPEF ed è riconosciuto dall’INPS per l’intero importo rapportato a mese a partire dal primo pagamento del trattamento di pensione. L’INPS recupera poi il credito rivalendosi sulle ritenute da versare mensilmente all’erario nella sua qualità di sostituto di imposta.

Nei punti 381 e 382 della Certificazione unica 2025 sono riportati, rispettivamente, l’ammontare del credito usufruito che ha trovato capienza nell’ammontare dell’imposta lorda al netto delle detrazioni, il credito d’imposta per le imposte pagate all’estero eventualmente riconosciuto, e l’ammontare del credito rimborsato dal sostituto in quanto eccedente l’imposta lorda. Nella colonna 2 del rigo G15 deve essere riportato l’importo indicato nel punto 381 della CU 2025. L’unica documentazione da conservare è appunto la CU 2025.