Chi ha già inviato la dichiarazione dei redditi precompilata e si accorge di un errore, ha tempo fino al 22 giugno 2026 per annullare il 730 via web e trasmetterne uno nuovo. Superata questa data l’unica strada è il modello integrativo o correttivo, con termini e funzioni diverse a seconda dell’errore. L’annullamento del 730 si effettua una sola volta tramite l’applicazione web dell’Agenzia delle Entrate, attiva dal 19 maggio 2026. Per il modello Redditi i termini sono più lunghi e dipendono dalla presenza di un F24 predisposto. Di seguito tutte le opzioni per correggere una dichiarazione già inviata e le relative scadenze.

Le scadenze 2026 per rimediare a un 730 già trasmesso:

- annullamento del 730 via web entro il 22 giugno 2026, una sola volta;

- annullamento del modello Redditi con F24 predisposto entro il 26 giugno 2026, senza F24 entro il 15 ottobre 2026;

- 730 integrativo tramite CAF o professionista entro il 26 ottobre 2026;

- Redditi correttivo e Redditi aggiuntivo del 730 entro il 2 novembre 2026.

Come annullare il 730 già inviato entro il 22 giugno

L’annullamento del 730 precompilato già inviato si effettua tramite un’apposita applicazione web, utilizzabile una sola volta ed entro il 22 giugno 2026. In caso di dichiarazione congiunta l’operazione va richiesta solo dal dichiarante. Una volta annullato il 730, all’Agenzia delle Entrate non risulta presentata alcuna dichiarazione: il contribuente deve trasmetterne una nuova nei termini, altrimenti la dichiarazione risulta omessa.

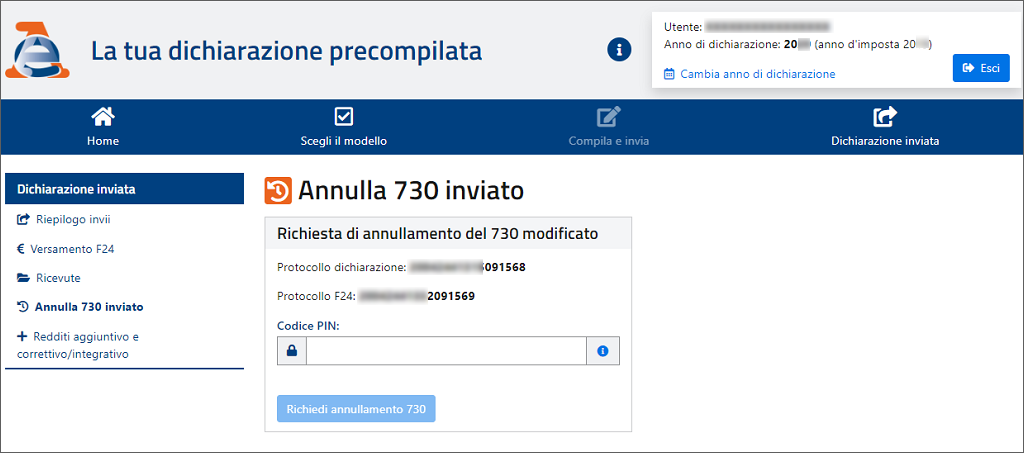

Nel menù a destra si seleziona Dichiarazione 730 inviata, poi il pulsante Annulla 730 inviato. Per procedere lo stato della ricevuta dell’invio deve risultare Elaborato e occorre accedere con le stesse credenziali usate per l’invio: se la dichiarazione è stata presentata personalmente, non si può annullare con le credenziali di un delegato, e viceversa.

Se è stato compilato un modello Redditi aggiuntivo o correttivo del 730, prima dell’annullamento vanno cancellati i dati inseriti con la funzione Ripristina nella sezione Redditi aggiuntivo e correttivo/integrativo. Solo dopo si procede con Richiedi annullamento 730.

L’operazione comporta l’annullamento automatico del modello F24 eventualmente predisposto per il pagamento. Le ricevute dell’annullamento del 730 e dell’F24 restano consultabili e stampabili nella sezione Ricevute.

Come correggere un 730 inviato senza annullarlo

Chiusa la finestra dell’annullamento, un 730 già inviato si corregge con un 730 integrativo oppure con un modello Redditi aggiuntivo o correttivo, strumenti con funzioni e scadenze diverse:

- il 730 integrativo, entro il 26 ottobre 2026 tramite CAF o professionista abilitato, si usa solo se la modifica comporta un maggiore credito, un minor debito o un’imposta invariata;

- il Redditi aggiuntivo, entro il 2 novembre 2026, serve a inserire redditi o dati non previsti dal 730, come i quadri RM, RS, RU, RT e RW;

- il Redditi correttivo, entro il 2 novembre 2026, corregge errori o dati indicati in modo errato nella dichiarazione già trasmessa.

Con il correttivo, se emerge un maggior credito o un minor debito si può chiedere il rimborso; se invece risulta un minor credito o un maggior debito, si versano l’imposta dovuta, gli interessi al tasso legale con maturazione giornaliera e la sanzione ridotta da ravvedimento operoso. Dopo il 2 novembre 2026 la correzione passa solo per il modello Redditi integrativo, secondo le regole ordinarie.

Annullamento modello Redditi tra giugno e ottobre

Per il modello Redditi Persone fisiche già inviato l’annullamento via web parte dal 27 maggio 2026 e segue scadenze legate al pagamento. Se è stato predisposto un F24 tramite l’applicativo, l’ultimo giorno utile è il 26 giugno 2026. Se invece non è stato predisposto alcun F24, il termine si allunga fino al 15 ottobre 2026. Anche qui l’invio della nuova dichiarazione è possibile dopo 24-48 ore dall’annullamento.

Controlli prima di correggere la dichiarazione

Prima di intervenire conviene verificare i quadri più esposti a errori e dimenticanze. Sul fronte dei redditi da locazione, il Quadro B del 730/2026 per immobili e affitti raccoglie fabbricati, canoni, cedolare secca e CIN sulle locazioni brevi. Chi invece deve gestire quadri non previsti dal 730, come RW o RT, valuta il passaggio al Modello Redditi PF precompilato, con scadenze e dati propri. Un controllo a monte riduce la necessità di correttivi e integrazioni successive.