Nel prossimo futuro le banche tradizionali dovranno evolvere verso l’Open Banking, che consente a terze parti di sviluppare nuovi prodotti e servizi attraverso l’utilizzo delle API: la loro sopravvivenza nel lungo periodo dipenderà infatti proprio dalla loro capacità di collaborare con le FinTech (Financial Technology), invece di competere con loro. Questo quanto emerge dal World Retail Banking Report, uno fra i lavori più importanti di Capgemini realizzato in collaborazione con EFMA (European Financial Management Association), che ogni anno definisce i principali trend dell’industria bancaria con focus sull’Italia.

=> Le 100 banche più a rischio

Le FinTech hanno dalla loro parte la capacità di offrire un’ampia offerta di prodotti semplici e personalizzati che consente una migliore customer experience rispetto alle banche tradizionali.

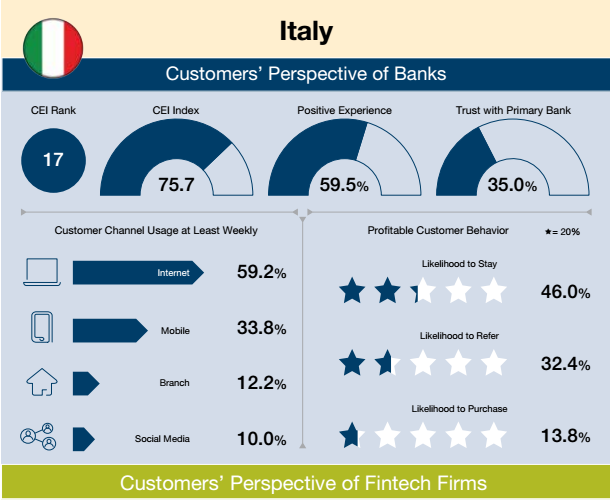

In termini di soddisfazione dei clienti l’Italia figura al 17° posto nel Capgemini Customer Experience Index con:

- il 59,5 % (+7,6% rispetto al 2015) dei clienti che dichiarano un sentiment positivo verso l’interazione con le banche tradizionali, di cui il 35% si fida;

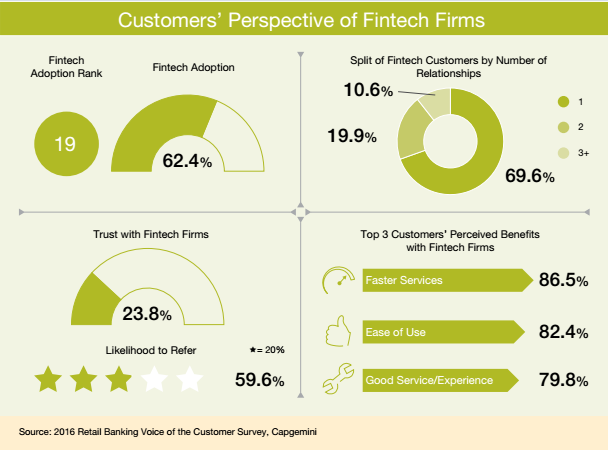

- il 62,4% dei clienti che dichiara di aver adottato le Fintech con un tasso di fiducia pari al 23,8%. Tra i vantaggi percepiti: servizi più veloci (86,5%), semplicità d’uso (82,4%) e qualità dei servizi (79,8%).

Per non rischiare la disintermediazione da parte dei propri clienti (l’eliminazione degli intermediatori finanziari) le banche dovranno:

- adottare un modello di business di maggiore interazione con il cliente;

- utilizzare attentamente le interfacce per programmi applicativi (API);

- collaborare con le FinTech per guidare l’evoluzione dell’Open Banking offrendo ai loro clienti servizi innovativi e personalizzati, in grado di generare nuovi flussi di ricavi e maggiore valore.

=> Insolvenza banche, indennizzi esentasse

Alle banche tradizionali l’Open Banking offre l’opportunità di mantenere e sviluppare la loro base clienti permettendo di inserire svariati servizi sviluppati da terze parti, maggiormente personalizzati sui loro bisogni, spiega Monia Ferrari, Head of Banking di Capgemini Italia:

«È pertanto fondamentale che le banche prendano subito in considerazione nuovi approcci per la trasformazione del business, in modo da poter stabilire e consolidare nel lungo termine le loro fondamenta nell’Open Banking».

Il WRBR 2017 evidenzia come se, da una parte, le API creano timori sul fronte della sicurezza e della privacy, dall’altra queste rappresentino degli elementi cruciali per permettere alla banche di trarre vantaggio dalla creatività delle FinTech, senza dover apportare cambiamenti importanti alle infrastrutture esistenti:

«Gli istituti di credito di maggior successo utilizzeranno le open API per generare una maggiore conoscenza dei clienti e nuovi flussi di ricavi, migliorando al tempo stesso la customer experience», ha dichiarato Vincent Bastid, segretario generale di Efma.

Purtroppo però il percorso verso l’Open Banking non è ancora chiaro:

«Ogni giorno lavoriamo con banche-clienti che ci dicono che stanno cercando di comprendere meglio il ruolo che dovrebbero svolgere, vista la creazione di questi nuovi modelli di business, a partire dall’investimento necessario fino all’avvio di relazioni con questi nuovi attori del mercato. In molti hanno compreso che l’Open Banking è diventata la normalità, ma allo stesso tempo hanno ancora dubbi su come procedere», ha affermato Monia Ferrari. «Stiamo aiutando i nostri clienti a capire come le nuove opportunità di Open Banking stiano migliorando il loro portafoglio di prodotti e le reti di distribuzione, oltre a generare nuovi flussi di ricavi, minimizzando il rischio di disintermediazione del cliente».

=> Crisi banche italiane: la classifica delle affidabili

Secondo quanto emerso dal WRBR 2017:

- la maggioranza delle FinTech (53,8%) e delle banche (43,5%) intervistate prevede un futuro basato sulla collaborazione tra istituti di credito e FinTech per poter costruire piattaforme che includano più settori, con servizi complementari e collegati fra di loro, in grado di offrire benefici ai clienti;

- secondo la visione di alcuni (il 47,8% delle FinTech ed il 28,8% delle banche), le banche continueranno ad offrire prodotti e servizi, lasciando la distribuzione alle FinTech, alle BigTech o ad altre nuove piattaforme aperte. In questo modo si ridurrebbero i costi di acquisizione dei clienti, ma si creerebbero potenziali problemi in merito alla disintermediazione del brand e alla proprietà dei clienti;

- la grande maggioranza degli istituti di credito (91,3%) e delle FinTech (75,3%) prevede una futura collaborazione reciproca.

Per maggior informazioni visitate il sito dedicato.