Moltissime imprese in Italia stanno registrando un crollo del fatturato a fronte di costi fissi e costi ricorrenti inevitabili. Oltre al prosciugamento della liquidità corrente ciò ha un’impatto sulle possibilità di investimento che rappresenteranno il fattore chiave per l’uscita dalla crisi.

Le stime di fabbisogno di liquidità per i prossimi due mesi stimate da diversi centri studi variamo dai 40 ai 140 miliardi a seconda di scenari più o meno pessimistici.

Con il via libera odierno da parte dell’UE si completa l’iter applicativo delle norme del Decreto liquidità imprese che sbloccano 200 miliardi di prestiti garantiti dallo stato. Misure che da oggi risultano quindi effettivamente operative.

Per fornire liquidità alle imprese e rendere possibile la ripartenza della Fase 2 occorre agire subito.

=> Riaperture: i prossimi step di aprile e maggio

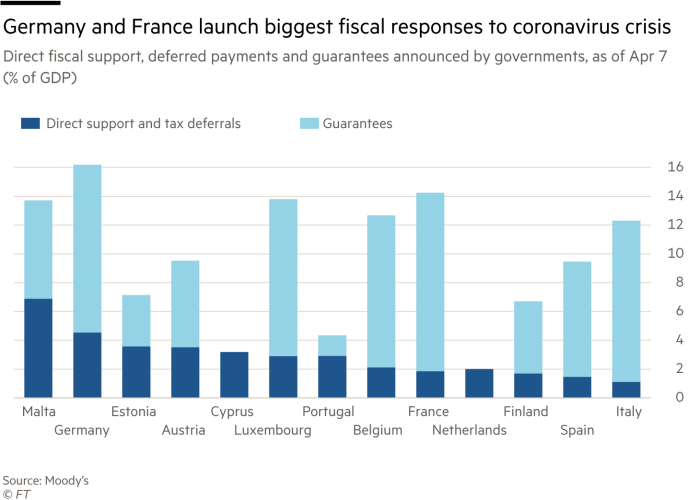

Anche alla luce del fatto che a livello europeo analoghi provvedimenti prevedono un mix di interventi, rapportati al PIL, con maggior ricorso a supporti diretti da parte dello Stato, rispetto a misure basate su garanzie.

Al 7 Aprile scorso l’Italia risultava ultima in termini di supporti diretti, in presenza del peso economico delle PMI più rilevante tra i Paesi dell’Unione.

Il Decreto liquidità, nelle sue articolazioni, si basa sull’assunzione che il sistema bancario italiano, grazie all’elevata quota di garanzie pubbliche, possa generare in tempi molto brevi un grande ammontare di credito addizionale.

La liquidità a sostegno delle PMI italiane deve essere erogata in tempi brevi e con meccanismi semplici. La tipica PMI è alle prese con problematiche su tutti i fronti ed ulteriori complicazioni burocratico procedurali previste dal Decreto anche su questo fronte gestionale rischiano di impattare negativamente sul rapporto banca-impresa.

Liquidità per le filiere produttive

Una soluzione efficace potrebbe consistere nel consentire immediatamente lo sconfinamento sul conto corrente che ogni azienda detiene con il proprio istituto di credito, fino alla concorrenza del MAV (Movimento Colonna Avere) del secondo trimestre 2019 – che altro non è che la somma degli incassi pervenuti sul conto corrente nel periodo.

Tale dato ha il vantaggio di essere immediatamente disponibile nei sistemi di monitoraggio del credito delle banche e di commisurare la linea di emergenza al volume di affari storicamente atteso, limitandone automaticamente l’utilizzo alle aziende che ne hanno veramente bisogno.

Lo scoperto verrebbe in un secondo tempo compensato da parte delle linee di credito aggiuntive accordate, garantite dal Fondo PMI secondo le disposizioni del D.L. 17 marzo 2020 n. 18, ovviamente con buona valuta, al fine di evitare la maturazione di interessi di scoperto.

A tal fine due condizioni risultano imprescindibili.

- Un’adesione di tutto il sistema bancario, in quanto le aziende hanno molteplici rapporti di conto con diverse banche; mancate adesioni, oltre a limitarne l’efficacia, renderebbero asimmetrico l’impatto del rientro.

- L’allentamento delle regole BCE in termini di Capital Adequacy, escludendo i maggiori accantonamenti e assorbimenti di capitale generati dalla permanenza dello scoperto oltre i 30 giorni, in quanto linee aggiuntive garantite e previste dal decreto Liquidità, in corso di istruttoria.

A tutela degli imprenditori, sarebbe auspicabile prevedere come misura aggiuntiva un credito di imposta – in luogo della deducibilità ordinaria – per gli importi delle commissioni bancarie e degli interessi debitori maturati per l’anno fiscale 2020, senza limiti di importo.

Una tale misura potrebbe essere estesa anche alle famiglie consumatrici.

In questo modo il sistema bancario sarebbe in condizione di attivare tempestivamente il rubinetto per la liquidità alle PMI e di regolarne il flusso, senza creare imbuti legati alla necessità di un’istruttoria creditizia time consuming per la concessione di linee garantite in toto o in parte.