Per i contribuenti con reddito superiore a 75.000 euro, nel modello 730/2026 debutta il riordino delle detrazioni fiscali introdotto dalla Legge di Bilancio 2025 (Legge 207/2024): il meccanismo impone un tetto massimo alle spese agevolabili, modulato in base al reddito e al numero di figli a carico. L’applicativo della dichiarazione precompilata lo calcola in automatico ma il contribuente può scegliere di gestirlo manualmente nel Quadro E.

Tetto alle spese ammesse a detrazione per redditi sopra 75.000 €

La norma, contenuta nel nuovo art. 16-ter del TUIR introdotto dalla Legge di Bilancio 2025, si applica alle spese sostenute nell’anno d’imposta 2025 da chi ha un reddito complessivo superiore a 75.000 euro. Non è il limite massimo della detrazione in sé ma il tetto delle spese su cui calcolare la detrazione. Gli importi base sono due:

- per i redditi tra 75.000 e 100.000 euro, il limite base è 14.000 euro di spese ammesse;

- per i redditi superiori a 100.000 euro, il limite base scende a 8.000 euro.

Ai fini dei rimborsi IRPEF, per i contribuenti con reddito superiore a 120.000 euro, si aggiunge un ulteriore meccanismo di riduzione proporzionale: le detrazioni spettano nella parte corrispondente al rapporto tra 240.000 euro (diminuiti del reddito complessivo) e 120.000 euro, fino ad azzerarsi a 240.000 euro di reddito.

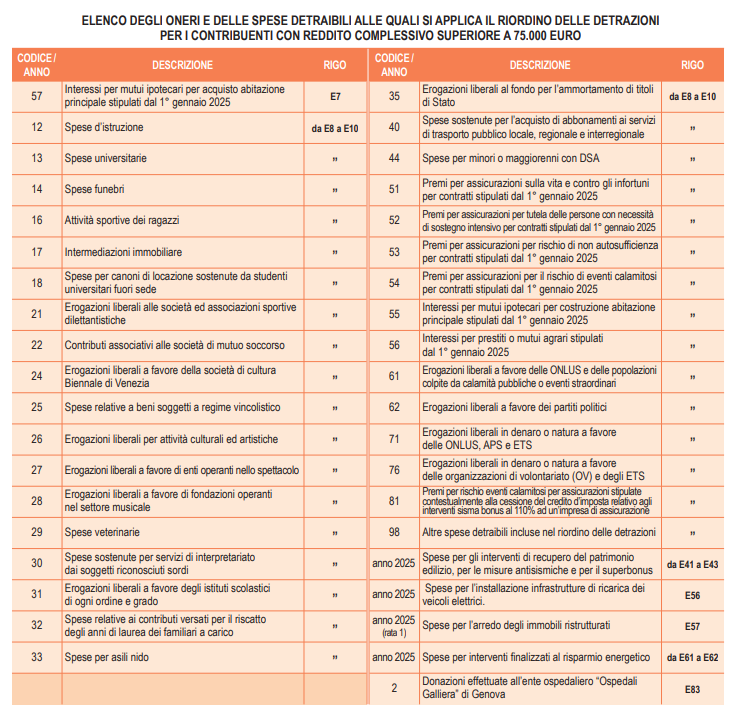

Per le detrazioni soggette al riordino, il contribuente deve sommare le spese ammissibili e verificare che non superino il tetto calcolato sulla base del proprio reddito e del numero di figli a carico.

A questi importi base si applica un coefficiente che varia in base al numero di figli fiscalmente a carico. Per chi non ha figli il coefficiente è 0,5, il che dimezza il tetto: un contribuente con reddito tra 75.000 e 100.000 euro e senza figli potrà detrarre spese fino a 7.000 euro. Con almeno tre figli a carico, il coefficiente sale a 1 e il tetto corrisponde all’importo base pieno. Per gli oneri detraibili su più annualità, rileva la quota riferibile al periodo d’imposta 2025.

Spese escluse dal tetto massimo delle spese detraibili

Il meccanismo non si applica a tutte le detrazioni. Restano fuori dal tetto, e quindi detraibili come in passato, le seguenti categorie di spese:

- le spese sanitarie, detraibili al 19% oltre la franchigia di 129,11 euro;

- gli interessi passivi sui mutui contratti entro il 31 dicembre 2024;

- i premi assicurativi su contratti stipulati entro il 31 dicembre 2024;

- le rate di ristrutturazione edilizia e riqualificazione energetica per interventi fino al 31 dicembre 2024;

- gli investimenti in startup innovative e PMI innovative;

- le spese con diritto a detrazioni forfettarie, per le quali la quantificazione degli oneri non rileva.

Quadro E del 730/2026: automatico o manuale

L’Agenzia delle Entrate calcola automaticamente le detrazioni applicando il riordino nella dichiarazione precompilata. Se il contribuente preferisce selezionare personalmente a quali oneri e spese applicare il tetto, deve barrare la casella «Riordino delle detrazioni non automatizzato» nell’intestazione del Quadro E (oneri e spese).

La scelta manuale ha senso perché le aliquote di detrazione variano da voce a voce. Privilegiare le spese con aliquota più alta consente di ottenere un vantaggio maggiore a parità di tetto disponibile. La tabella delle detrazioni soggette al taglio è riportata nelle istruzioni ufficiali del modello.