L’articolo 51, comma 8-bis, del Tuir stabilisce che, in deroga alle normali regole, il reddito prodotto di lavoro dipendente di chi presta la sua attività in uno Stato straniero, in via continuativa e come oggetto esclusivo del rapporto, nell’arco di dodici mesi soggiornando nel Paese estero per un periodo superiore a 183 giorni, venga determinato sulla base di retribuzioni convenzionali definite ogni anno con il decreto ministeriale previsto dall’articolo 4 del Dl 317/1987.

=> Guida fiscale per chi lavora all’estero

Retribuzioni convenzionali 2018

Così, anche per il 2018, il Ministero del Lavoro e delle Politiche Sociali, di concerto con il Ministero dell’Economia e delle Finanze, ha pubblicato, sulla Gazzetta Ufficiale n. 14 del 18 gennaio 2017, il Decreto 20 dicembre 2017 con il quale rende note le retribuzioni convenzionali 2018, distinguendo gli importi per qualifiche, fasce, livelli e categorie, necessarie per determinare il reddito dei dipendenti operanti all’estero in via continuativa ed esclusiva ma fiscalmente residenti in Italia.

Calcolo tasse e contributi

Le retribuzioni convenzionali vengono calcolate in base ai contratti collettivi nazionali di categoria e, in ogni caso, in misura non inferiore a quanto da questi stabilito. Gli importi così definiti costituiscono, lo ricordiamo, la base su cui calcolare i contributi assicurativi obbligatori e le imposte sul reddito dovuti per l’anno 2018, a prescindere dai compensi effettivamente ricevuti.

=> Il mercato del Lavoro in Italia

Requisiti regime speciale

Questo speciale regime si applica esclusivamente:

- ai settori produttivi inclusi nella tabella dell’apposito DM ( industria, industria edile, artigianato, industria cinematografica, spettacolo, autotrasporto e spedizione merci, commercio, credito, assicurazioni, trasporto aereo, agricoltura);

- ai rapporti di lavoro continuativi, stabili e non occasionali, in cui il lavoratore soggiorna nello Stato estero per un minimo di 183 giorni nell’arco di dodici mesi (anche a cavallo di due anni solari), comprensivi anche di ferie, festività, riposi settimanali e altri giorni non lavorativi, indipendentemente dal luogo in cui sono trascorsi;

- alle prestazioni all’estero esclusive e non accessorie o strumentali all’attività svolta in Italia;

- ai casi in cui il dipendente è collocato in uno speciale ruolo estero.

=> Trasferta e distacco del lavoratore: rimborsi a confronto

Di conseguenza il meccanismo secondo cui le tasse ed i contributi vengono calcolati sulle retribuzioni convenzionali che, ai fini fiscali, prendono il posto dei compensi effettivamente percepiti non può essere applicato alle trasferte o alle missioni in altro Stato.

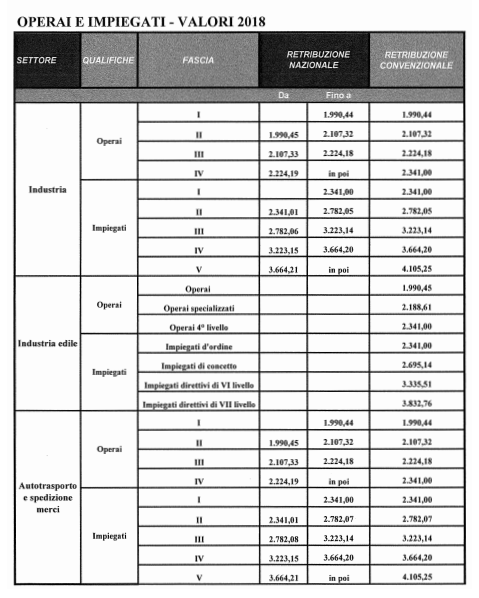

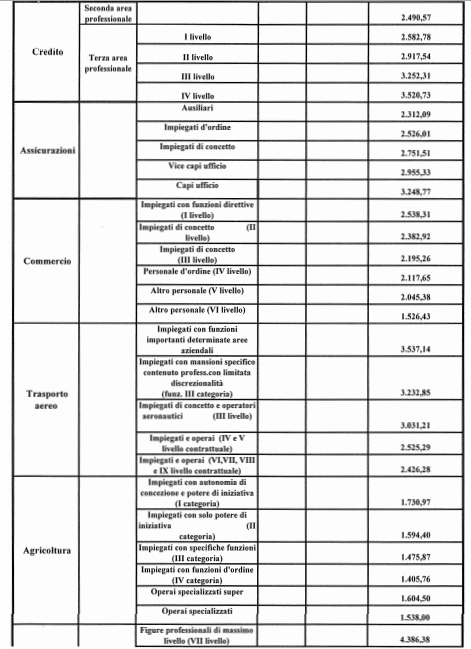

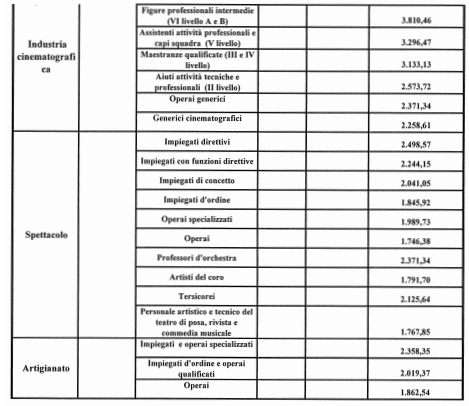

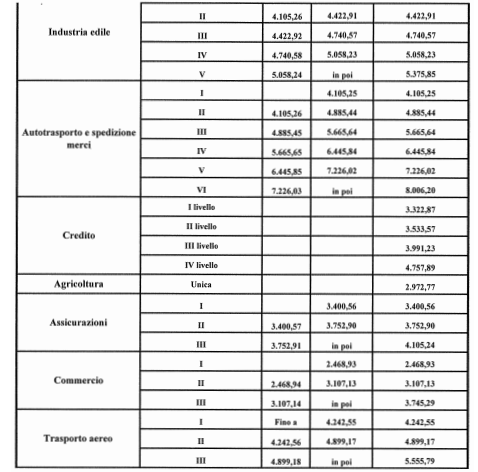

Retribuzioni 2018 Operai e Impiegati

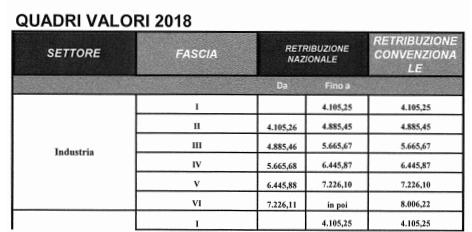

Retribuzioni 2018 Quadri

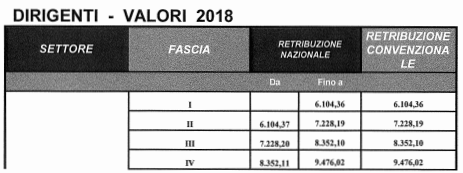

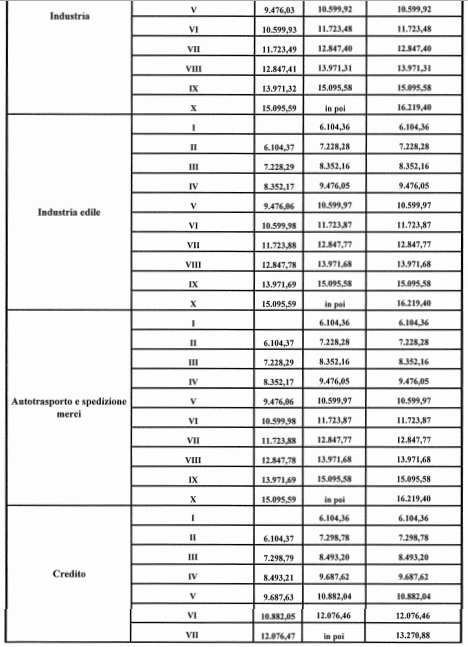

Retribuzioni 2018 Dirigenti

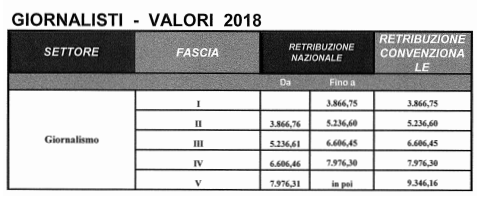

Retribuzioni 2018 Giornalisti

__________