Aderire all’anticipo pensionistico APE significa una decurtazione sulla pensione fino a 400 euro al mese per 20 anni, nel caso di un lavoratore che si ritira con i tre anni massimi previsti: ci sono diverse simulazioni di calcolo sull’impatto che la nuova misura messa a punto dal Governo per la Riforma delle Pensioni da inserire nella prossima Legge di Stabilità. Vediamone alcune sugli assegni previdenziali, ipotizzando diversi livelli di reddito e durata del piano di ammortamento. Ma anche il tasso di interesse, visto che non è ancora chiaro se a farsene carico sarà lo Stato o il lavoratore.

=> Riforma Pensioni: APE in Legge di Stabilità 2017

Simulazioni

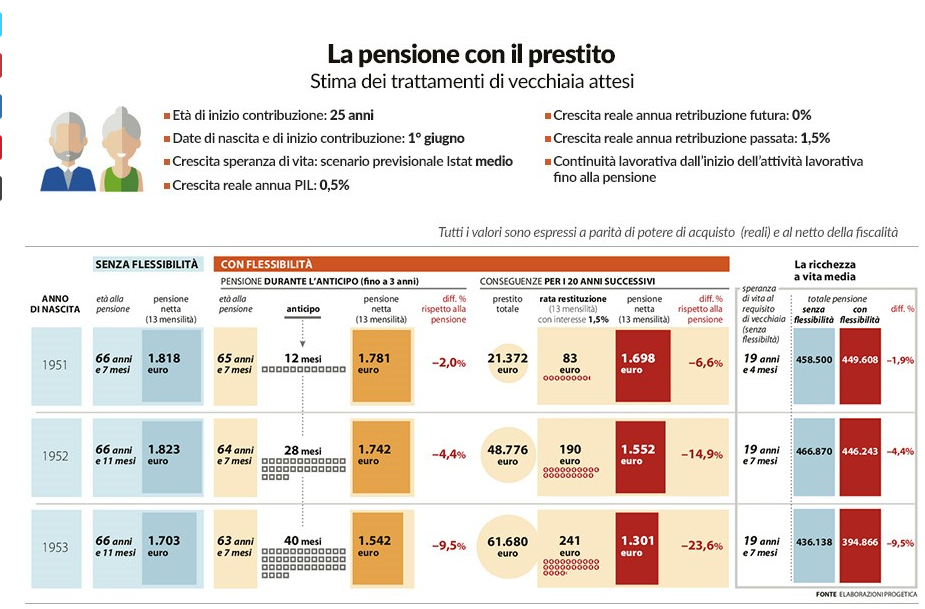

Nel 2017 potranno accedere all’Anticipio Pensionistico i lavoratori nati fra il 1951 e il 1953. Uno studio Progetica ipotizza di applicare un tasso di interesse deall’1,5%. Un altro studio UIL si basa su uno scenario al 3%. Vediamo una serie di esempi pratici.

Tass0 1,5%

- Lavoratore nato nel 1951, prepensionamento a 65 anni e 7 mesi (1 anno di anticipo). La pensione piena sarebbe di 1.818 euro al mese ma con l’APE il trattamento iniziale sarà di 1.781 euro (per 13 mensilità) e poi di 1.698 euro (per 20 anni), pagando una rata mensile di 83 euro per la restituzione del prestito. In pratica, si rinuncia a 120 euro al mese (-6,6%).

- Lavoratore nato nel 1952, che si ritira con 2 anni di anticipo. La sua pensione piena sarebbe di 1.823 euro, invece prenderà 1.742 per 13 mesi di anticipo APE e poi una pensione di 1.552 euro per i successivi 20 anni, al netto dei 190 euro al mese di rata per la restituzione del prestito (-14,9%).

- Lavoratore nato nel 1953 che si ritira con 3 anni di anticipo. La sua pensione piena, una volta maturati i requisiti, sarebbe di 1.701 euro al mese. Ritirandosi in anticipo percepirà un trattamento iniziale di 1.541 euro (anticipo di 40 mesi) e per 20 anni una rata di 241 euro, prendendo alla fine 1.301 euro al mese. Senza tanti calcoli, l’APE diventa un’ipotesi costosa: significa una decurtazione sulla pensione piena pari a 400 euro al mese.

=> Pensione anticipata dal 2017: ecco il calcolo APE

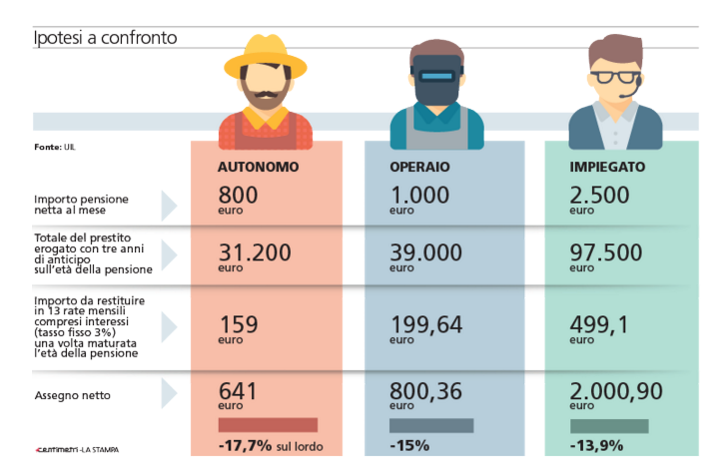

Tasso 3%

Lo studio UIL ipotizza l’applicazione di un tasso pari al 3%. In questo scenario, una pensione da mille euro al mese sconterebbe una rata di 199 euro al mese per 20 anni prendendo un prestito per tre anni. Se invece la pensione è pari a 2.500 euro al mese, utilizzare l’APE per tre anni significa pagare una rata di 499 euro al mese, in pratica il 20% della pensione.

A calmierare la quota di interessi nel piano di ammortamento, dovrebbero essere le famose agevolazioni fiscali (detrazioni) previste per esodati, bassi redditi e lavoratori in mobilità e Cig per ristrutturazioni aziendali: questi soggetti potranno contare su sgravi proporzionali al reddito, almeno nelle prime ipotesi del Governo, nei limiti del plafond messo a disposizione, ossia circa un miliardo di euro. Altro punto da chiarire è l’estinzione del debito in caso di premorienza, in particolare per quanto riguarda l’assicurazione. Chi paga il premio? Lo Stato? Nei successivi incontri di dovrà necessariamente chiarire il quadro, per consentire proiezioni realistiche e valutare l’effettiva convenienza della pensione anticipata così proposta.