Dal 27 aprile sono attive tutte le procedure per completare la domanda di prestiti coperti dal Fondo di garanzia PMI, così come previsto dal decreto Liquidità Imprese. Banche e intermediari finanziari possono dunque inoltrare al Fondo la richiesta di garanzia al 90% sui prestiti fino a 5 milioni di euro ma anche con tutte le altre formule previste dall’articolo 13 del dl 23/2020.

Finora erano operativi i prestiti fino a 25mila euro garantiti l 100%, ora sono attive anche le altre tipologie di finanziamento:

- copertura al 90% per la garanzia diretta richiesta dalle banche,

- copertura al 100% per la riassicurazione rilasciata sulle garanzie prestate dai confidi a condizione che non superino il 90% del finanziamento,

- copertura del 100% su finanziamenti fino a 800mila euro grazie all’intervento di Confidi e altri fondi di garanzia tramite la concessione di garanzie su risorse proprie.

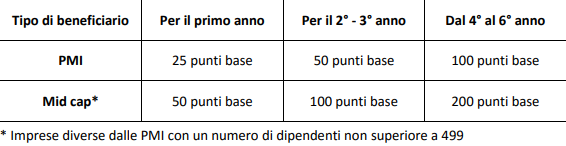

Ricordiamo che le norme del dl liquidità, oltre ad alzare a 5 milioni di euro l’importo dei finanziamenti coperti dal fondo di Garanzia, estende la platea alle imprese fino a 499 dipendenti. La garanzia del fondo è gratuita, mentre invece il costo del finanziamento dipende dall’entità dello stesso e dalle dimensioni dell’impresa, in base alla seguente tabella:

Le modalità operative sono specificate nella circolare 11/2020 del Mediocredito centrale, che tra le altre, ricorda le seguenti regole:

- la finalità dell’operazione finanziaria è liquidità o investimento,

- la durata dell’operazione finanziaria non è superiore a 72 mesi (sei anni)

- il preammortamento è fissato per legge a minimo due anni.

Fermo restando il tetto massimo dei 5 milioni di euro, i prestiti con garanzia del Fondo (sommando tutti quelli richiesti da una singola impresa, anche precedentemente a Covid-19), non possono superare uno dei seguenti parametri:

- il doppio della spesa salariale annua del soggetto beneficiario finale, compresi gli oneri sociali e il costo del personale che lavora nel sito dell’impresa ma che figura formalmente nel libro paga dei subcontraenti, per il 2019 o per l’ultimo anno disponibile (nNel caso di imprese costituite a partire dal 1° gennaio 2019, l’importo massimo del prestito non può superare i costi salariali annui previsti per i primi due anni di attività);

- il 25% del fatturato 2019.

In realtà, i limiti di importo sopra descritti possono essere superati se il soggetto beneficiario finale dichiari, mediante apposita autocertificazione resa dal beneficiario ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000 n. 445 (contenuta nell’Allegato 4), che:

- l’operazione finanziaria rientra in un piano di copertura del fabbisogno per costi del capitale di esercizio e per costi di investimento nei successivi 18 mesi nel caso di PMI, e nei successivi 12 mesi nel caso di imprese con numero di dipendenti non superiore a 499;

- i limiti di importo di cui sopra non costituiscono un’adeguata misura del fabbisogno di liquidità in quanto, a titolo esemplificativo e non esaustivo, il soggetto beneficiario finale è una start up o ha sostenuto maggiori costi a causa dell’epidemia di COVID-19 o ha necessità di riavviare la propria attività a seguito della sospensione delle attività di produzione industriale e commerciale stabilite dal DPCM del 22 marzo 2020.

Ci sono poi regole specifiche previste per la rinegoziazione dei finanziamenti in essere, che come è noto devono prevedere un credito aggiuntivo pari almeno al 10%.

Il modulo per la garanzia diretta e tutti gli altri modelli annessi sono disponibili sul sito Fondidigaranzia.it. Le imprese presentano la domanda alla propria banca, seguendo le procedure da questa indicata, come per tutti i prestiti coperti dalla Garanzia del Fondo.

Le regole fissate dalla circolare attuano l’operativa della garanzia sul fronte delle procedure fra banca e Fondo di Garanzia.