In questo tutorial proponiamo un modello che, dopo l’inserimento di pochi dati, indica se ci troviamo di fronte ad un Rateo o a un Risconto, di che natura è quest’ultimo (attivo o passivo) e, ovviamente, ne calcola l’importo da contabilizzare in Partita Doppia a seguito della registrazione delle scritture di assestamento e rettifica di fine anno.

=> Leggi cos’è la contabilità in Partita Doppia

Come utilizzare il modello

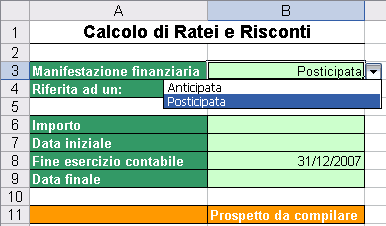

Per determinare se si è di fronte ad un Rateo o ad un Risconto è sufficiente indicare, utilizzando l’apposito elenco a discesa costruito nella cella B3, se la manifestazione finanziaria è “Anticipata” (ovvero è già avvenuta nell’esercizio contabile in corso) oppure “Posticipata” (ovvero, avverrà nel prossimo esercizio contabile); nella cella B4, invece, si dovrà selezionare, sempre dall’elenco a discesa, se tale manifestazione finanziaria si riferisce ad un “Costo” o a un “Ricavo”.

=> Scarica il modello

Figura 1. Interfaccia del foglio di calcolo

Dopo l’inserimento delle due “Etichette” nella cella A11 comparirà l’indicazione del tipo di operazione da contabilizzare in Partita Doppia (Rateo attivo o passivo, Risconto attivo o passivo). Nella cella B6 dovrà essere indicato l’importo (o una formula per la sua determinazione) che dovrà essere “frazionato” tra i due esercizi contabili mentre nelle celle dell’intervallo B7:B9 le date (compresa quella di fine anno) a “cavallo” tra i due esercizi contabili. Dopo l’inserimento di questi ultimi valori, nella cella B11 comparirà, in alternativa all’etichetta “Prospetto da compilare”, l’importo del Rateo o del Risconto da contabilizzare. Vediamo come utilizzare il modello con un esempio pratico.

Supponiamo che lo nostra azienda paghi un canone di locazione annuale di 18.000 € in due rate semestrali anticipate agli inizi di ottobre ed aprile per l’affitto di un capannone industriale. Nella cella B3 andrà quindi selezionata la voce “Anticipata”, nella cella B4 l’etichetta “Costo”, nella cella B6 andrà indicato l’importo di 9.000 € (o, anche la formula =18000/2), nella cella B7 dovrà essere indicata la data 1/10/2015, nella cella B8 la data 31/12/15 ed, infine, nella cella B9 la data 31/03/2016 (e non 1/4/2016!).

Come costruire il modello

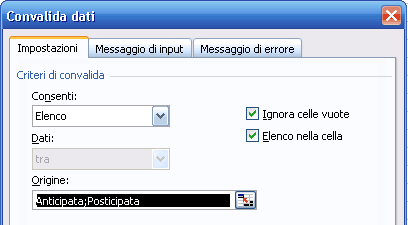

Per creare l’elenco all’interno della cella B3 si utilizza il comando “Convalida” del menu “Dati” e, nella scheda “Impostazioni” della finestra “Convalida Dati” che appare a video, si seleziona “Elenco” nella casella “Consenti” e si digitano le etichette “Anticipata” e “Posticipata”, separate da un punto e virgola, all’interno della casella Origine.

Figura 1. Inserire le opzioni nel menu a discesa

La stessa procedura deve essere utilizzata per la creazione dell’elenco all’interno della cella B4.

=> Leggi come creare “elenchi a discesa” nel foglio di calcolo

Prima di analizzare il contenuto della formula inserita nella cella A11, riassumiamo brevemente le “combinazioni contabili” possibili: se la manifestazione finanziaria è “Anticipata” ci troviamo di fronte ad un Risconto che è Attivo se ci si riferisce ad un “Costo”, o Passivo se ci si riferisce ad un “Ricavo”; diversamente, se la manifestazione finanziaria è “Posticipata” ci troviamo di fronte ad un Rateo che è Attivo se ci si riferisce ad un Ricavo, e Passivo nel caso contrario.

Nella cella A11 è stata quindi utilizzata una funzione SE nidificata (coadiuvata dall’operatore logico E) che consente la comparsa del tipo di calcolo a seguito della selezione delle voci dagli elenchi posti in B3 e B4:

=SE(E(B3=”Anticipata”;B4=”Costo”);”Risconto Attivo”;SE(E(B3=”Anticipata”;B4=”Ricavo”);”Risconto Passivo”;SE(E(B3=”Posticipata”;B4=”Costo”);”Rateo Passivo”;SE(E(B3=”Posticipata”;B4=”Ricavo”);”Rateo Attivo”;””))))

La formula può essere letta in questo modo:

SE (la cella B3 contiene l’etichetta “Anticipata”) E (la cella B4 l’etichetta “Costo”),

ALLORA restituisci l’etichetta “Risconto Attivo”,

ALTRIMENTI

SE (le due celle contengono rispettivamente le etichette “Anticipata” e “Ricavo”)

ALLORA restituisci l’etichetta “Risconto Passivo”

ALTRIMENTI

SE // (le altre due combinazioni)

ALTRIMENTI

restituisci una etichetta vuota // le due ultime doppie virgolette prima della chiusura delle parentesi

Analizziamo ora, da un punto di vista contabile, il calcolo da eseguire per determinare il valore dei Rateo o del Risconto facendo riferimento alle celle utilizzate nel modello.

Quando la manifestazione finanziaria è posticipata, siamo in presenza di un Rateo e, pertanto, è necessario determinare la quota di competenza dell’esercizio contabile in corso; quest’ultima si calcola, indipendentemente dal tipo di Rateo (attivo o passivo), moltiplicando l’importo (cella B6) per i giorni di competenza dell’esercizio in corso (ovvero, B8-B7+1) e dividendo il risultato per il periodo complessivo di riferimento (ovvero, B9-B7+1).

Se la manifestazione finanziaria è già avvenuta, siamo in presenza di un Risconto che si calcola (anch’esso indipendentemente dal tipo) “stornando” la parte dell’importo di competenza dell’esercizio contabile futuro; pertanto occorre moltiplicare l’importo (cella B6) per il periodo di competenza futura (B9-B8) e dividere il risultato sempre per l’intero periodo “a cavallo” tra i due esercizi contabili (B9-B7+1).

Entrambi i calcoli sono stati “assemblati” in un’unica formula costruita con una funzione SE nidificata e coadiuvata sia dall’operatore logico E sia dall’operatore logico “O” che utilizza come riferimento l’etichetta che compare nella cella A11.

La formula utilizzata nella cella B11 è la seguente:

=SE(E(B60;B70;B80;B90;O(A11=”Rateo Attivo”;A11=”Rateo Passivo”));B6*(B8-B7+1)/(B9-B7+1);SE(E(B60;B70;B80;B90;O(A11=”Risconto Attivo”;A11=”Risconto Passivo”));B6*(B9-B8)/(B9-B7+1);”Prospetto da compilare”))

La formula può essere letta in questo modo:

SE (le celle di “input” (B6, B7, B8 e B9) contengono un valore diverso da zero)

E, al tempo stesso (la cella A11 contiene l’etichetta “Rateo Attivo”)

OPPURE (la cella A11 contiene l’etichetta “Rateo Passivo”

esegui il calcolo B6*(B8-B7+1)/(B9-B7+1) per determinare l’importo del rateo

ALTRIMENTI

SE (le celle di input contengono dei valori)

E (la cella A11 contiene l’etichetta “Risconto Attivo”)

OPPURE la cella A11 contiene l’etichetta “Risconto Passivo”)

esegui il calcolo B6*(B9-B8)/(B9-B7+1) relativo al risconto

ALTRIMENTI // ovvero se il prospetto non è stato completato interamente

restituisci l’etichetta “Prospetto da compilare”.

=> Ratei e risconti: le novità dell’OIC 18

Come personalizzare il modello

Poiché contabilmente si registrano numerosi ratei e risconti, si potrebbe creare una macro di “svuotamento” ed associarla ad un pulsante posizionato sul foglio di calcolo in maniera da utilizzare il modello per eseguire diversi calcolo in sequenza. Per creare la macro si utilizza il comando “Macro”/”Registra nuova Macro” posto all’interno del menu “Strumenti” e, successivamente, si “registrano” le semplici operazioni che consentono di svuotare il prospetto: occorre, semplicemente selezionare, una alla volta, le celle B3, B4, B6, B7, B8 (quest’ultima può essere omessa visto che viene modificata solo annualmente) e B9 e utilizzare, per ognuna, il tasto CANC da tastiera; infine si utilizza il pulsante “Interrompi registrazione” presente a video o, in mancanza, all’interno del menu Strumenti/Macro. Per associare la macro ad un pulsante di azione, è sufficiente creare un pulsante attraverso una delle forme disponibile all’interno della barra degli strumenti “Disegno” e, successivamente, attraverso il comando “Associa macro” del menu di scelta rapida, selezionare la macro realizzata.