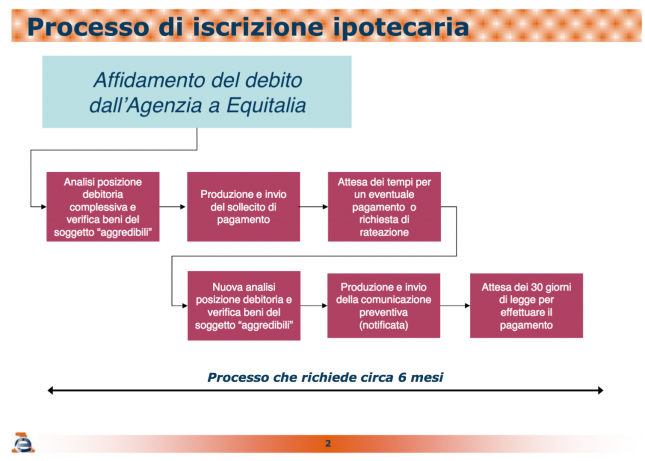

In vista della ripresa delle attività di riscossione, dopo la lunga sospensione dovuta all’emergenza Covid, riprendono anche i pignoramenti. Con le consuete tutele di legge. A questo proposito, ricordiamo che l’ipoteca è una forma di garanzia del credito vantato dagli enti che hanno affidato all’Agente della riscossione l’incarico di recuperare le somme dovute dal debitore. Ha un importo pari al doppio del credito complessivo per cui si procede e necessita di comunicazione scritta.

Vincoli iscrizione ipoteca

L’iscrizione dell’ipoteca sulla casa ha delle regole differenti rispetto al fermo auto, per il quale è prevista una sospensione in caso di rateazione del debito fiscale: diversamente l’ipoteca del Fisco sulla casa permane per 6 anni. L’autorizzazione al pagamento dilazionato impedisce l’iscrizione di ipoteche future, bloccando anche ogni possibile pignoramento della casa, ma non cancella le ipoteche già iscritte: queste permangono fino all’estinzione completa del debito. Dopo l’iscrizione di ipoteca, se il debito rimane insoluto o non rateizzato oppure non è oggetto di provvedimento di sgravio o sospensione – e se il bene rientra nelle condizioni previste dalla legge – l’agente della riscossione potrà procedere al pignoramento e alla vendita dell’immobile.

Casa pignorata e all’asta

L’immobile sul quale grava l’ipoteca può essere utilizzato e venduto, seppur con un drastico deprezzamento sul mercato conseguente al fatto che dopo 10 rate non pagate, anche non consecutive, Agenzia delle Entrate – Riscossione può mettere all’asta l’immobile, a meno che non si tratti di una prima casa, anche se ormai alienato a terzi.

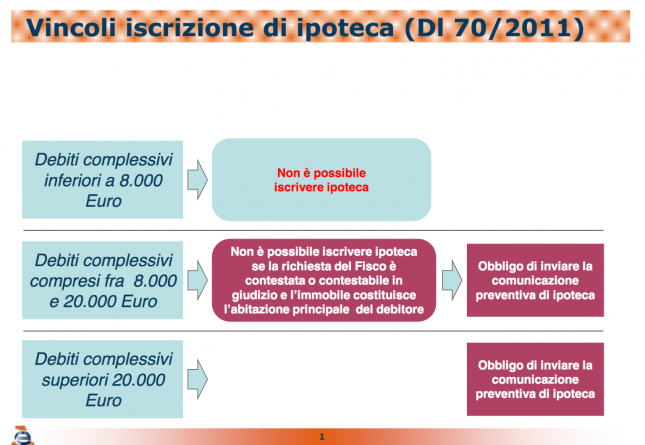

In caso di ipoteca sulla casa, per pignorare e mettere all’asta l’immobile è necessario che:

- sia stato inviato un preavviso di ipoteca;

- sia stato iscritto preventivamente l’ipoteca, ipotesi possibile solo per debiti non inferiori a 20mila euro;

- il debito sia pari o superiore a 120mila euro, altrimenti Equitalia non può procedere al pignoramento immobiliare e alla successiva vendita all’asta;

- non si tratti dell’unico immobile del contribuente, adibito a propria residenza anagrafica e non accatastato come di lusso (A1, A8 e A9), in questo caso infatti esso può essere solo oggetto di ipoteca per debiti superiori ai 20mila euro, ma non può essere oggetto di pignoramento a prescindere dall’importo della cartella;

- siano passati almeno sei mesi dall’iscrizione di ipoteca senza che il debitore abbia pagato.