Variazioni anagrafiche, scelta della dichiarazione congiunta, rateazione: sono alcuni esempi di correzione che non fanno perdere lo status di 730 precompilato senza modifiche così da evitare controlli fiscali. Nel caso vengano apportate variazioni sostanziali o integrazioni al modello dichiarativo, il Fisco potrà procedere alle normali verifiche. Quindi, al contribuente che non deve effettuare cambiamenti che incidono sulla determinazione del reddito, conviene optare per il modello 730 senza modifiche.

=> Modello 730: Guida alla compilazione

Variazioni consentite

- Dati anagrafici con l’unica eccezione del cambiamento del Comune di domicilio fiscale. In quel caso variano gli importi delle addizionali comunali e regionali. Quindi, se il contribuente cambia domicilio fiscale in un altro comune e lo inserisce in dichiarazione, quest’ultima sarà considerata come modificata.

- Sostituto d’imposta che effettua il conguaglio.

- Codice fiscale coniuge non a carico.

- Compilazione Quadro I per la scelta dell’utilizzo in compensazione dell’eventuale credito che risulta dal modello 730;

- Versamento acconti: si possono non versare o pagare in misura inferiore, compilando l’apposito rigo del Quadro F;

- Rateazione: il contribuente indica il numero di rate mensili per versare saldi o acconti compilando l’apposito rigo del Quadro F;

- Dichiarazione congiunta: opzione compatibile con l’invio senza modifiche.

=> Precompilata 2016: modifica e invio modello

Procedura

Se i dati reddituali e sostanziali inseriti nel 730 precompilato sono corretti, il contribuente potrà scegliere direttamente l’opzione “accetta il 730 e invia“: procede a controllare i dati anagrafici, effettuando le eventuali variazioni di cui sopra. Si comincia con il domicilio fiscale (è precompilato quello 2015).

Quindi si controllano i dati del sostituto d’imposta: quello preinserito è il datore di lavoro o l’ente previdenziale indicato nella dichiarazione dell’anno passato. Se nulla è cambiato, basta cliccare sul pulsante “salva”. Se invece il sostituto d’imposta è cambiato, si seleziona l’opzione “nuovo sostituto” e si inseriscono i relativi riferimenti. Se nella dichiarazione 2015 c’erano molteplici sostituti, bisogna selezionare “scegli uno dei sostituti” e indicare dal menù a tendina quello che effettua il conguaglio. Infine, è presenta la voce “nessun sostituto“, per chi non ha un sostituto d’imposta (ad esempio, perché ha perso il lavoro) e in questo caso i rimborsi verranno effettuati direttamente dall’Agenzia delle Entrate.

A questo punto si effettua la scelta sulla destinazione del 2, 5, 8 per mille. In ognuno dei tre casi, si seleziona la voce prescelta dall’apposita tendina e si salva. I coniugi che decidono di presentare la dichiarazione congiunta effettuano la relativa scelta, cliccando sull’apposito pulsante, inserendo poi i dati come indicato (la possibilità di dichiarazione congiunta per via telematica esordisce nel 2016).

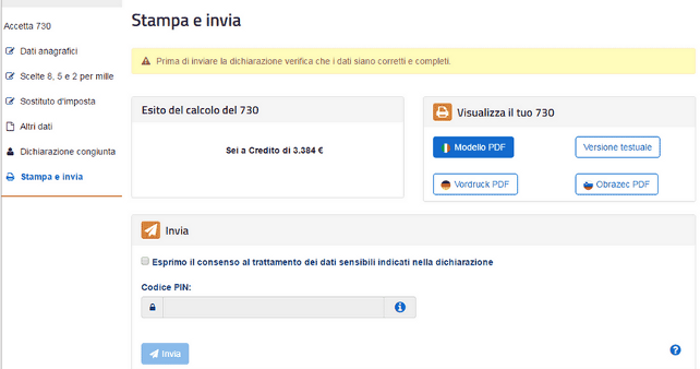

La dichiarazione è ora pronta per essere inviata. Cliccando su “stampa e invia” si accede a una schermata che consente di effettuare gli ultimi controlli e di stampare la dichiarazione prima di trasmetterla. Appare l’esito del calcolo delle imposte dovute (a credito o a debito) ed è possibile scegliere la stampa in diversi formati (PDF, solo testo, versione in tedesco o sloveno). Infine, bisogna cliccare su “Esprimo il consenso al trattamento dei dati sensibili indicati nel 730“, inserire il codice PIN (che dipende dalle credenziali con cui è stato effettuato l’accesso alla propria dichiarazione: Fisconline, SPID, INPS, NoiPA) e cliccare sul pulsante “invia“.

E’ sempre possibile consultare la dichiarazione inviata all’Agenzia delle Entrate, accedendo all’apposita sezione del sito, così come controllare le ricevute sull’esito dell’invio ed eventuali versamenti effettuati. La ricevuta relativa all’invio della dichiarazione è contrassegnata dalla dicitura “73016“, presente nella colonna “Tipo documento“. le ricevute dei versamenti sono invece contrassegnate da “F24A0“, (esito formale) e “I24A0” (esito dell’addebito effettuato).

=> Vai allo speciale dichiarazione dei redditi

Importante: nel caso in cui il contribuente abbia commesso errori e voglia correggere un 730 già inviato, può farlo a partire dal 18 maggio. Deve annullare la dichiarazione inviata ed effettuarne una nuova, operazione consentita una sola volta, entro il 10 giugno per chi non ha sostituto d’imposta oppure entro il 20 giugno per tutti gli altri.