Siamo abituati a pensare al Sisma Bonus come una detrazione fiscale riservata a coloro che effettuano interventi sugli edifici esistenti per migliorarne la sicurezza statica. Esiste però anche la possibilità di fruire del Sisma Bonus acquisto, la detrazione introdotta dal 2017 per l’acquisto di case antisismiche nei Comuni che si trovano in zone classificate a “rischio sismico”, con la possibilità di cedere il corrispondente credito d’imposta o ottenere lo sconto in fattura.

Inizialmente il Decreto Legge 50/2017 aveva introdotto questa agevolazione solo per le case ubicate in zone a rischio sismico 1, poi il Decreto Legge n. 34/2019 ha ampliato la platea di beneficiari estendendo la detrazione anche alle zone classificate a rischio sismico 2 e 3. Ora il Decreto Rilancio ha previsto l’applicazione del Superbonus 110% anche al Sisma Bonus acquisto.

Vediamo dunque in cosa consiste questa detrazione fiscale, i criteri per accedervi, i documenti da conservare e gli adempimenti da rispettare.

=> Sisma Bonus: come funziona il Superbonus 110%

Sisma Bonus 110% acquisto: requisiti

Per fruire della detrazione d’imposta per l’acquisto di case antisismiche è necessario che:

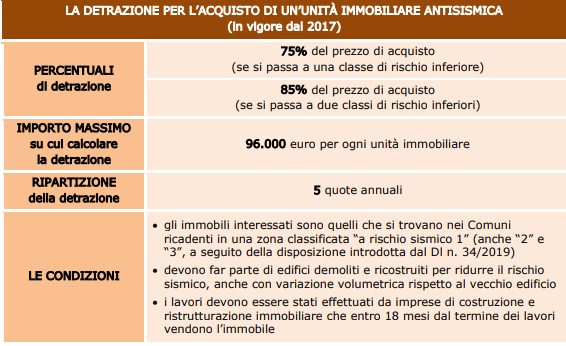

- siano stati effettuati degli interventi per la riduzione del rischio sismico che danno diritto alle più elevate detrazioni del 70 o dell’80% da parte imprese di costruzione o ristrutturazione immobiliare, che provvedano, entro 18 mesi dalla data di conclusione dei lavori, alla successiva alienazione dell’immobile;

- su edifici situati in Comuni che si trovano in zone classificate a “rischio sismico 1, 2 o 3” individuate dall’ordinanza del Presidente del Consiglio dei ministri n. 3519 del 28 aprile 2006, pubblicata nella Gazzetta Ufficiale n. 108 dell’11 maggio 2006;

- mediante demolizione e ricostruzione di interi edifici, anche in caso di aumento volumetrico rispetto a quello preesistente se le norme urbanistiche in vigore permettano tale variazione.

In queste ipotesi, il soggetto (IRPEF, IRES o forfettario) che compra un immobile nell’edificio ricostruito può usufruire di una detrazione pari al:

- 75% del prezzo di acquisto della singola unità immobiliare, come riportato nell’atto pubblico di compravendita, se dalla realizzazione degli interventi deriva una riduzione del rischio sismico che determini il passaggio a una classe di rischio inferiore;

- 85% del prezzo della singola unità immobiliare, risultante nell’atto pubblico di compravendita, se la realizzazione degli interventi comporta una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore;

- 110% se le spese sono state sostenute tra il 1° luglio 2020 e il 31 dicembre 2021. In merito l’Agenzia delle Entrate, con la risposta all’interpello n. 325/2020 ha chiarito che il Sismabonus acquisto spetta al 110% anche se il compromesso risale ad anni precedenti, a patto che la vendita/consegna effettiva dell’immobile demolito e ricostruito avvenga nella finestra temporale di validità della detrazione (18 mesi dal termine dei lavori).

Il tetto massimo al quale è applicabile la detrazione è pari a 96.000 euro per unità immobiliare. Attenzione: il tetto di spesa è unitario e si riferisce sia all’immobile principale sia alla sua pertinenza. Anche se accatastati separatamente, il limite massimo di spesa resta di 96mila euro sul prezzo risultante dall’atto di compravendita.

=> Cessione sismabonus anche per forfettari

La detrazione d’imposta verrà poi fruita in dichiarazione dei redditi spalmata in 5 rate annuali di pari importo. I beneficiari possono anche decidere, in luogo della detrazione, di cedere il credito corrispondente o di fruire di un contributo sotto forma di sconto sul corrispettivo dovuto al fornitore.

La detrazione fiscale spetta all’acquirente solo a partire dall’anno d’imposta in cui i lavori verranno terminati. Una precisazione utile in caso, ad esempio, di acquisto su carta. Si può detrarre anche la caparra versata, a patto che:

- il preliminare di vendita sia registrato entro la data di presentazione della dichiarazione dei redditi;

- siano ultimati i lavori rigurdantai l’intero edificio, mentre non è necessario che tutte le unità immobiliari presenti nel fabbricato ricostruito siano cedute o assegnate.

Per fruire della detrazione non è neccessario effettuare un pagamento con bonifico bancario o postale soggetto a ritenuta.

=> Sisma bonus imprese, chiarimenti dal Fisco

Adempimenti imprese edili

L’impresa venditrice deve:

- attestare la data effettiva dell’inizio del procedimento;

- incaricare un professionista per la classificazione del rischio sismico, l’asseverazione della classe di rischio della preesistenza e quella conseguibile con la ricostruzione, nonché di tutta la documentazione prevista in base alla normativa edilizia da allegare al titolo abilitativo al momento della presentazione allo sportello unico competente tempestivamente e comunque prima dell’inizio dei lavori;

- attestare la data di fine lavori;

- attestare la conformità degli interventi eseguiti al progetto depositato.

Adempimenti beneficiari: i documenti da conservare

I documenti che l’acquirente, ovvero il beneficiario del Sisma Bonus acquisto deve conservare sono l’atto di acquisto dell’immobile e la documentazione da cui risulti:

- la tipologia di intervento effettuato;

- a zona sismica nella quale è ubicato l’immobile;

- la data di conclusione dei lavori;

- l’efficacia degli interventi finalizzati alla riduzione del rischio sismico.