Evitare lo scalone che si determina a fine anno quando scade la possibilità di andare in pensione con la Quota 100: è il motivo fondamentale per cui bisogna mettere mano alla riforma pensioni entro la fine di questo 2021. Il problema è capire come: le proposte sul tavolo sono diverse, dalla pensione con 41 anni di contributi alla Quota 102 e a forme di prepensionamento che comportano un ricalcolo contributivo.

Cosa prevedere dopo Quota 100?

In generale, i diversi studi e le proposte partono da una considerazione di base largamente condivisa: attuare una riforma che renda il sistema equo (pensioni adeguate e ben distribuite) e sostenibile (sul fronte dei costi per lo Stato), ma anche efficace e duraturo (negli ultimi anni si sono succedute diverse norme). La riforma sembra dunque delinearsi a colpi di numeri e proiezioni, ancor prima che di programmi politici, prematuri in questa fase. I sindacati, ad esempio, insistono sulla Quota 41, che secondo l’INPS sarebbe molto costosa per il sistema previdenziale mentre per l’Osservatorio sulla Previdenza della Cgil e della Fondazione Di Vittorio sarebbe invece più sostenibile.

Per questa ed altre proposte di pensione anticipata agevolata, un buon metodo può essere rappresentato dall’analisi dei beneficiari della Quota 100 in base ai risultati della Relazione INPS sulle prestazioni erogate nell’ultimo anno: analizzando la platea degli utilizzatori effettivi e di quelli che, pur avendo i requisiti, hanno preferito restare al lavoro, si arriva ad una serie di dati rilevanti in vista della riforma, individuando chi sono davvero gli aspiranti beneficiari di una formula alternativa.

Chi sceglie Quota 100

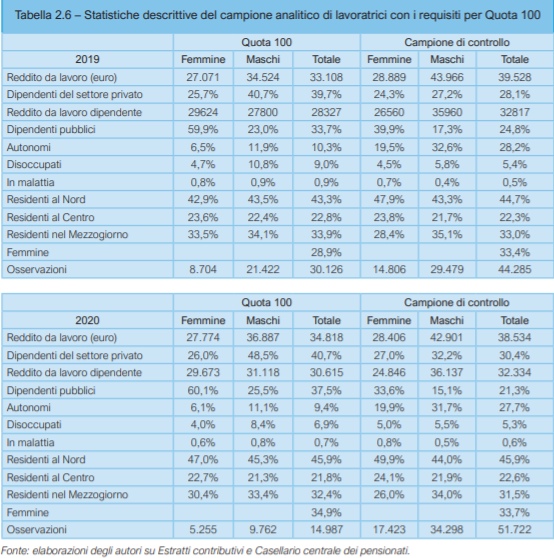

«La quota 100 è stata utilizzata prevalentemente da uomini, con redditi medio-alti e con una incidenza percentuale maggiore nel settore pubblico. Se ci si limita invece ai dipendenti del settore privato, oltre al genere e al reddito, assume un ruolo chiave anche la salute negli ultimi anni di carriera».

- Pensionati 2020 con Quota 100: 35% donne, 41% dipendenti del privato, 38% del pubblico e 9% autonomi. Il 7% ha ricevuto un’indennità di disoccupazione per almeno 12 settimane nell’anno precedente il pensionamento.

- Gli uomini che hanno aderito a Quota 100 mostravano redditi superiori alle donne (ma inferiori rispetto a coloro che non si sono pensionati pur potendolo fare); se si restringe il campione ai dipendenti, il divario reddituale tra gli uomini e le donne che optano per Quota 100 scompare.

- Le donne che hanno scelto Quota 100 sono lavoratrici che non rappresentano la media italiana, lavorano di più e hanno salari più elevati. Si registra una differenza del 20% tra le donne che si pensionano (relativamente più ricche) e quelle del campione di controllo: le donne in uscita con Quota 100 si caratterizzano per un’attività lavorativa molto intensa, in base al numero di settimane di contribuzione obbligatoria, lavorano più delle donne che non si pensionano e più degli uomini (in questo caso, con una differenza media annuale di due settimane l’anno).

- I potenziali beneficiari rimasti al lavoro (campione di controllo) nonostante i requisiti per uscire con Quota 100, sono stati sia dipendenti del privato (30%), del pubblico (21%) e autonomi (28%).

Chi non sceglie Quota 100

Un’altra considerazione rilevante riguarda la tipologia di lavoro. La Quota 100 viene utilizzata di meno da chi può lavorare da casa. Questo trend, rileva l’INPS, potrebbe essere dovuto alla minore usura associata a queste attività. Si potrebbe quindi dire che la flessibilità nello svolgimento dell’attività lavorativa può rappresentare un fattore che incoraggia le persone a restare nel mondo del lavoro, allontanando la pensione. Anche i lavoratori occupati in settori essenziali presentano una probabilità significativamente minore (-5% circa) di pensionamento anticipato.

Il rischio di contagio da COVID-19 non ha influenzato la decisione di abbandonare il lavoro e il trade off tra lavoro e salute si risolve a favore del lavoro.

A sorpresa, la probabilità di uscita con Quota 100 è stata relativamente più bassa per i lavoratori che hanno sperimentato periodi di disoccupazione (CIG o NASpI): la fragilità, evidentemente, può avere un peso rilevante nella decisione di pensionamento anticipato.

Riforma pensioni

In vista della Riforma Pensioni, dunque, se si vuole venire incontro ai potenziali beneficiari di una formula alternativa, si dovrebbero individuare formule pensate per platee di soggetti che svolgono lavori faticosi, che non possono accedere allo smart working, che non hanno diritto a integrazioni salariali e sussidi di disoccupazione, alle donne penalizzate da un forte gap retributivo anche a fine carriera. Alcune alternative già ci sono: Opzione Donna, Pensione Usuranti, APe Social.

Rendendo queste formule strutturali e potenziate, si otterrebbe anche una leva per un turnover naturale. Su questo punto c’è un’ultima considerazione di fondo: la Quota 100 non sembra aver funzionato nello stimolare il ricambio generazionale. Il riscontro empirico riguardo alla presunta sostituzione di lavoratori anziani con lavoratori giovani è stato ben limitato. Ma è anche ovvio che, nell’anno del Covid, le nuove assunzioni siano state limitate al minimo vista l’evidente crisi economica.