Correttivi ISA 2023: gli Indici Sintetici di aAffidabilità fiscale (ex studi di settore) tengono conto della situazione economica contingente, con nuove ipotesi di esclusione e premialità per contribuenti con determinati punteggi.

In piena stagione dichiarativa, le novità sono contenute nella Circolare dell’Agenzia delle Entrate 12/2023, con le istruzioni applicative, in vista della scadenza del 30 giugno per il versamento del saldo e del primo acconto delle tasse 2023.

Correttivi ISA anti-crisi

Partiamo dai correttivi che si applicano al periodo d’imposta 2022. E’ stato il decreto Rilancio (DL 148/2020) a prevedere l’utilizzo di questo strumento per adeguare gli ISA alla situazione economica contingente, che a quel tempo era rappresentata dalla crisi Covid. Alla quale, dal 2022 si sono aggiunti gli impatti della guerra in Ucraina e non solo: caro energia, inflazione, stretta monetaria.

Gli interventi che si applicano, analoghi a quelle dell’anno precedente, sono i seguenti:

- modifica degli indicatori elementari di affidabilità definiti tramite “stime panel” (ricavi/compensi per addetto; valore aggiunto per addetto; reddito per addetto);

- modifica degli indicatori elementari di affidabilità e di anomalia definiti da “soglie economiche di riferimento” (durata delle scorte; analisi dell’apporto di lavoro delle figure non dipendenti, copertura delle spese per dipendente).

La novità è che questi elementi saranno commisurati non più alla contrazione dei ricavi ma a quella dei margini, individuali e settoriali.

Correttivi ISA: cosa cambia nel 2023

I correttivi agli ISA per il periodo d’imposta 2022 sono commisurati alla contrazione dei margini di redditività del singolo contribuente nel periodo di imposta 2022, e alla contrazione della marginalità settoriale.

Attenzione: questa modifica non comporta novità dichiarative, nel senso che non è stato necessario aggiungere nuove voci ai modelli dichiarativi, in ottica di semplificazione.

Nuove cause di esclusione

C’è poi una nuova causa di esclusione limitata a coloro che hanno aperto la partita IVA dopo il primo gennaio 2021, determinata dal fatto che non è possibile il confronto con la redditività dell’anno precedente. Questa causa di esclusione è individuata dal codice 15 all’interno dei modelli Redditi 2023: quindi, i contribuenti sono tenuti a presentare la comunicazione ISA e a inserire i dati economici, indicando poi la causa di esclusione sopra citata.

Regole per il Terzo Settore

Diversa la procedura per i contribuenti che sono esclusi dagli ISA in quanto appartenenti al Terzo Settore. In questo caso, la causa di esclusione opera in presenza delle seguenti condizioni:

- enti del Terzo settore non commerciali che optano per la determinazione forfetaria del reddito di impresa ai sensi dell’articolo 80 del decreto legislativo 117/2017;

- organizzazioni di volontariato e associazioni di promozione sociale che applicano il regime forfetario ai sensi dell’articolo 86 del medesimo decreto legislativo 117/2017;

- imprese sociali di cui al decreto legislativo 112/2017.

Attenzione, però: queste cause di esclusione per diventare operative necessitano di un’approvazione da parte della Commissione Ue che ancora non c’è, di conseguenza al momento questi contribuenti applicano gli ISA. Con l’unica eccezione della causa di esclusione relativa alla determinazione del reddito con criteri forfettari, che può invece essere indicata con il codice 5.

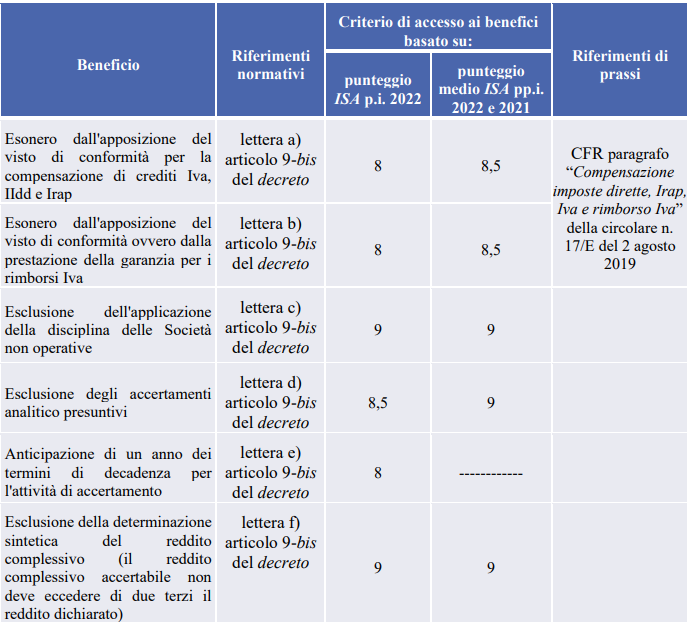

Il nuovo regime premiale

E siamo al regime premiale introdotto dalla legge 130/2022, che va a modificare il decreto 50/2017, articolo 9-bis. Molto in sintesi, chi ha un determinato punteggio di affidabilità negli ultimi tre periodi d’imposta precedenti, ha una serie di vantaggi come ad esempio l’esonero dal visto di conformità.

Con il Provvedimento del 27 aprile 2023 sono state quindi definite le condizioni necessarie per l’accesso ai benefici premiali previsti per il periodo d’imposta 2022. Molto in sintesi, il beneficio premiale si ottiene in due modi: un punteggio idoneo nell’annualità di applicazione dell’ISA (2022), oppure nell’anno di applicazione e in quello precedente (2022 e 2021).

Punteggi per il bollino di affidabilità

Modelli ISA aggiornati

Per i modelli ISA 2023 risulta confermata la consolidata struttura generale adottata sin dal primo anno di applicazione, in base alla quale sono previste Istruzioni Parte generale ed istruzioni comuni, utili per la compilazione di tutti gli ISA, per i quadri A (personale), F (dati contabili impresa) e H (dati contabili lavoro autonomo).

La circolare dettaglia tutte le principali novità nella compilazione nei vari quadri in relazione agli specifici ISA.