Tutte le agevolazioni sui lavori di riqualificazione energetica sono cumulabili con il superbonus al 110% introdotto dal decreto Rilancio e applicabili agli interventi effettuati a partire dallo scorso primo luglio 2020. La regola fondamentale è la seguente:

- se i lavori effettuati sull’unità immobiliare o sullo stabile possono essere ricompresi nell’ambito di applicazione di diversi benefici, il contribuente deve scegliere quale applicare (si deve utilizzare una singola agevolazione per ogni intervento);

- se in uno stesso immobile vengono effettuati interventi che ricadono in diverse agevolazioni, scatta al cumulabilità. Ad esempio, si può applicare a lavori diversi la detrazione al 110% e l’ecobonus al 65%;

- C’è poi una norma specifica che consente di ricomprendere nel Superbonus 110% anche lavori di efficienza energetica diversi da quelli direttamente agevolabili con questo strumento, purchè vengano realizzati in contemporanea.

Vediamo tutte le regole precise, con l’aiuto della guida delle Entrate al Superbonus.

Si tratta dell’agevolazione prevista dall’articolo 119 del decreto Rilancio (dl 34/2020), applicabile a lavori di efficienza energetica, antisismici, installazione fotovoltaico, colonnine di ricarica nei condomini, ripartibile in cinque quote annuali in dichiarazione dei redditi. I lavori trainanti che danno diritto al Superbonus sono elencati nel comma 1 dell’articolo 119. Molto in sintesi:

- isolamento termico superfici opache verticali,

- sostituzione impianti di climatizzazione invernale,

- interventi antisismici.

Ci sono altri lavori che possono essere ricompresi nell’agevolazione al 110% solo se vengono eseguiti congiuntamente a un intervento trainante compreso nelle tre categorie sopra esposte. Questi cosiddetti lavori trainati sono:

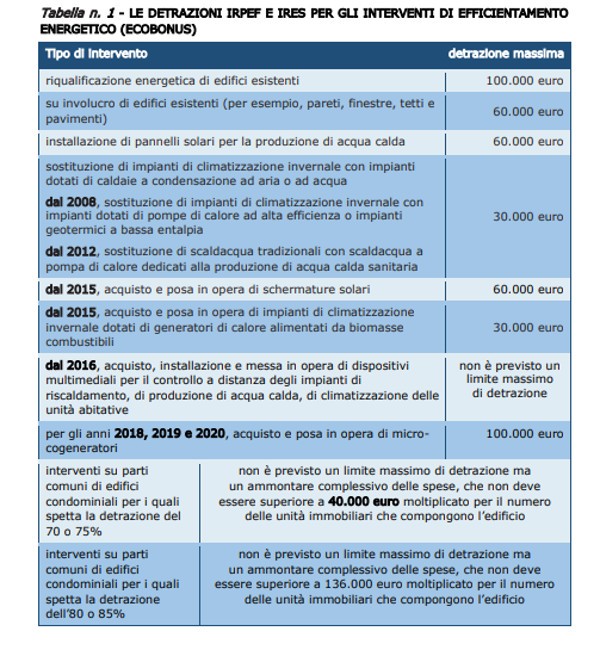

- lavori di riqualificazione energetica normalmente agevolati con l’ecobonus (articolo 14 dl 63/2013), nei limiti di spesa previsti per ciascun singolo intervento (in tabella, ecco quali sono questi interventi, con i relativi tetti di spesa);

- installazione di infrastrutture per la ricarica di veicoli elettrici (articolo 16-ter dl 63/2013);

- installazione di impianti solari fotovoltaici connessi alla rete elettrica;

- installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati.

Attenzione: il superbonus non spetta mai nel caso in cui gli interventi vengano effettuati su abitazioni di lusso (categorie A1, A8, A9).

Lavori cumulabili

Se vengono effettuati sugli stessi immobili altri lavori di efficientamento energetico, non congiuntamente a quelli trainanti con diritto al Superbonus, si possono cumulare le due agevolazioni, applicando quindi la detrazione al 110% per i lavori che la prevedono e quella al 65% per gli altri. Ecco nel dettaglio quali sono le detrazioni Ecobonus cumulabili:

- interventi di riqualificazione energetica rientranti nell’ecobonus non effettuati congiuntamente a quelli che danno diritto al Superbonus, per i quali la detrazione attualmente prevista va dal 50% al 85% delle spese sostenute, in base alla tipologia di interventi effettuati, da ripartire in 10 quote annuali. Sono sempre gli interventi riportati nella tabella precedente.

- Impianti solari fotovoltaici, diversi da quelli che danno diritto al Superbonus, che rientrano tra gli interventi finalizzati al risparmio energetico (articolo 16-bis, comma 1, lettera h, del Tuir): detrazione al 50%, da ripartire in dieci quote annuali. Si applica anche all’installazione contestuale o successiva dei sistemi di accumulo funzionalmente collegati agli impianti solari fotovoltaici stessi.

- Infrastrutture per la ricarica di veicoli elettrici negli edifici: anche qui, diverse da quelle che danno diritto al Superbonus, ricomprese tra gli interventi ammessi alla detrazione di cui all’articolo 16-ter del decreto 63/2013.

E’ importante sottolineare come per stabilire se a questi lavori si possa applicare il superbonus al 110% oppure la “semplice” detrazione prevista dal dl 63/2013 la discriminante è il fatto che i lavori vengano o meno fatti congiuntamente a quelli agevolati con il superbonus.

Se, per esempio, nell’ottobre 2020 viene effettuato un intervento di isolamento termico della superficie di un edificio, e l’anno dopo, nel 2021, viene effettuata una posa in opera di schermature solari, al primo intervento (effettuato nel 2020) si applica il superbonus al 110%, al secondo, che non è eseguito congiuntamente ma in un periodo successivo, si applica la detrazione al 655 fino a un tetto massimo di 60mila euro.

La Guida delle Entrate sottolinea che «se l’intervento realizzato ricade in diverse categorie agevolabili, il contribuente potrà avvalersi, per le medesime spese, di una sola delle predette agevolazioni, rispettando gli adempimenti specificamente previsti in relazione alla stessa». E ricorda che il contribuente per applicare le detrazioni deve sempre contabilizzare correttamente le relative spese e rispettare tutte le procedure previste per ciascuna detrazione.