I cessionari che vogliono sbloccare i propri crediti da Superbonus possono diluire in 10 rate annuali i crediti residui (non utilizzati) derivanti da opzioni di cessione o sconto in fattura, utilizzando la “Piattaforma Cessione Crediti” del Fisco, accessibile in area riservata dal sito web dell’Agenzia delle Entrate. Il manuale completo per l’uso della piattaforma è stato aggiornato a maggio 2023 dall’Agenzia delle Entrate ed è disponibile a questo link.

L’opzione è pensata per imprese, fornitori che hanno applicato lo sconto e altri titolari di crediti in qualità di cessionari da prima operazione. In questo sintetico tutorial, vediamo come funziona.

Bonus edilizi in 10 anni: quali crediti sono ammessi

La quota residua di ciascuna rata annuale non utilizzata in compensazione (anche acquisita con cessioni successive alla prima), può essere ripartita in 10 quote annuali di pari importo, dall’anno successivo a quello di riferimento della rata originaria. La comunicazione può riguardare anche solo una parte del residuo disponibile.

Tale ripartizione “lunga” può riguardare la quota residua delle rate dei crediti riferite agli anni:

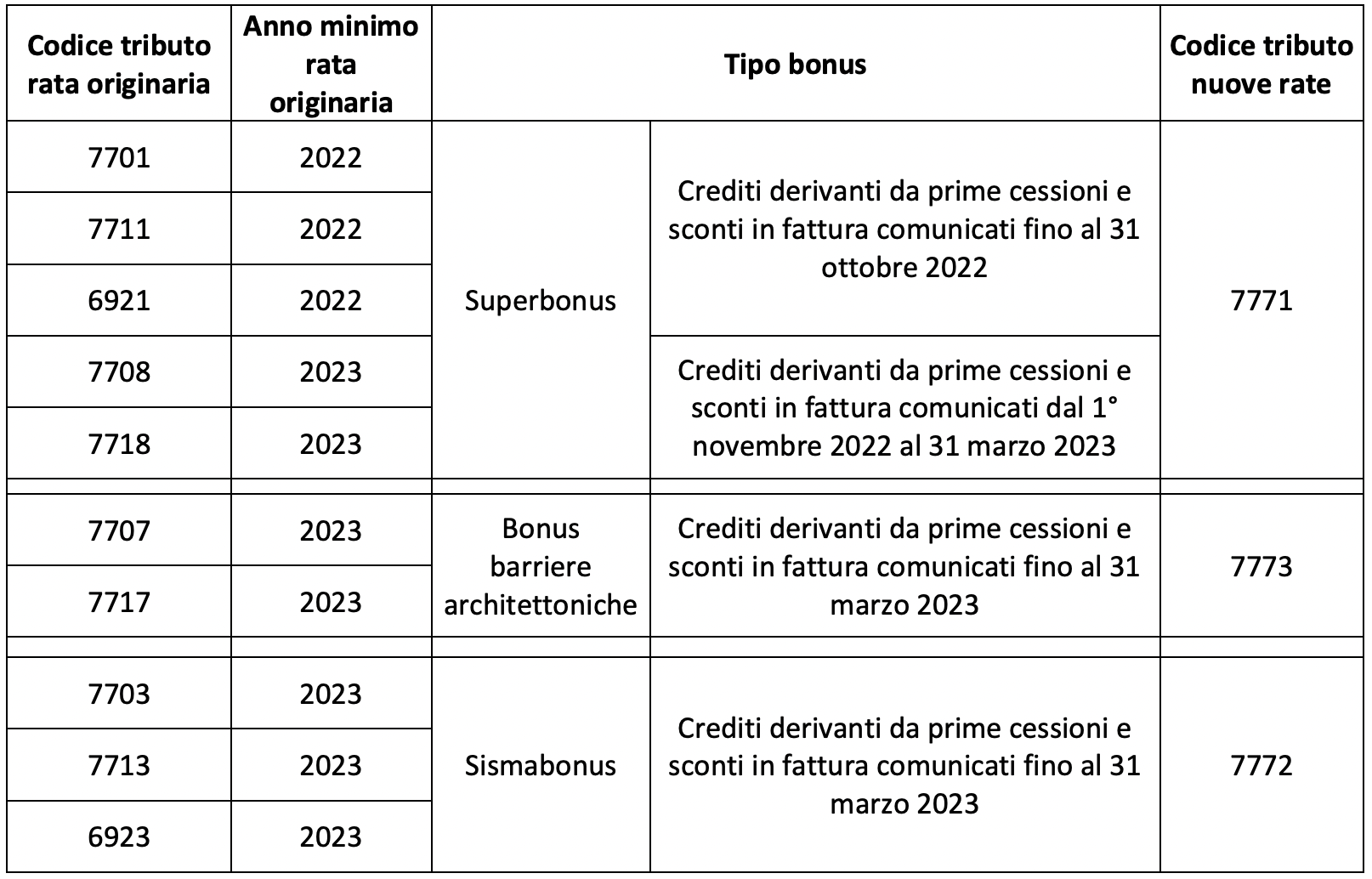

- 2022 e seguenti, per i crediti derivanti da comunicazioni di prima cessione o sconto inviate fino al 31 ottobre 2022 per il Superbonus (codici tributo 6921, 7701 e 7711);

- 2023 e seguenti, per i crediti da comunicazioni inviate dal 1° novembre 2022 al 31 marzo 2023 per Superbonus (codici tributo 7708 e 7718), e comunicazioni inviate fino al 31 marzo 2023 per Sismabonus (codici tributo 6923, 7703 e 7713) ed eliminazione di barriere architettoniche (codici tributo 7707 e 7717).

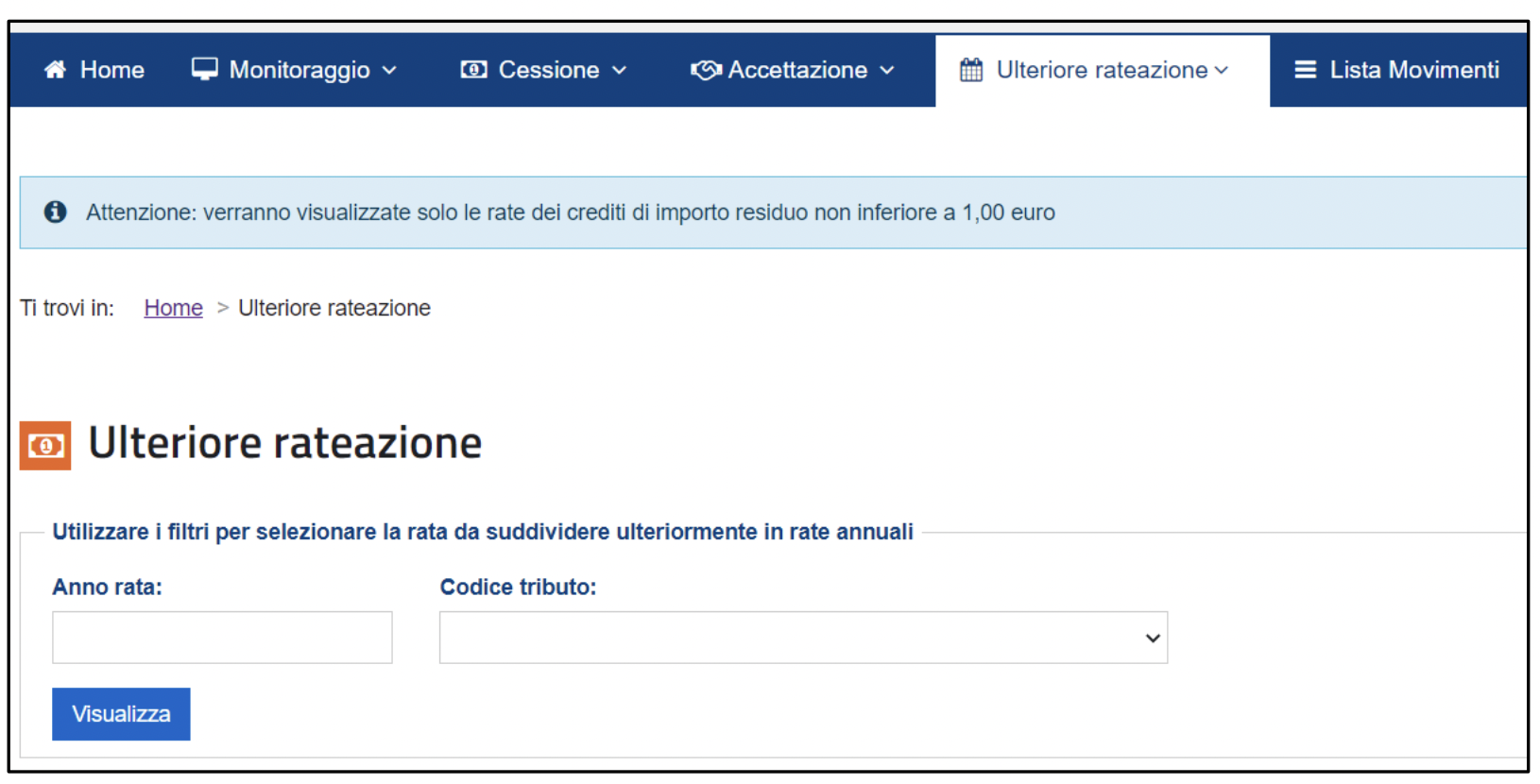

Come si comunica la rateazione in 10 anni

Il servizio serve a trasmettere la comunicazione con cui dichiarano di aderire alla rateazione in 10 anni (opzione irrevocabile). E’ accessibile dal percorso: “Servizi – Agevolazioni” > “Piattaforma Cessione Crediti” > “Ulteriori rateazione”.

Per comunicare la ripartizione decennale, prima di tutto occorre individuare (utilizzando la funzione di selezione) la rata originaria, indicando l’anno di riferimento e/o il codice tributo: l’applicativo mostrerà le rate agevolabili.

Cliccando su quelle di proprio interesse, e dando conferma (inserendo il PIN), la ripartizione in dieci rate è subito efficace: il credito originario viene scalato dal plafond e sostituito dalle nuove rate.

Compensazione delle nuove rate

Le “nuove” rate costituiscono crediti utilizzabili in compensazione tramite F24 (senza bisogno di accettazione o altre formalità), dal 1° gennaio al 31 dicembre dell’anno di riferimento (altrimenti si perdono), non possono essere cedute né suddivise.

I codici tributo per fruire in compensazione in F24 delle somme derivanti dalla nuove rate sono stati istituiti con la risoluzione 19/2023.

- “7709” denominato “CESSIONE CREDITO – SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”;

- “7719” denominato “SCONTO – SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”;

- “7738” denominato “CESSIONE CREDITO – SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”;

- “7739” denominato “SCONTO – SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”;

- “7710” denominato “CESSIONE CREDITO – ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020– OPZIONI DAL 01/04/2023”;

- “7740” denominato “SCONTO – ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”

Corrispondenza codici tributo tra rate originarie e “nuove”

Tutti i dettagli nel Manuale aggiornato all’uso della piattaforma.