Calcolo scorporo IVA

Per sapere a quanto corrisponde il netto senza IVA (storno) di un importo indicato, in attesa della Riforma IVA 2024 con le nuove aliquote ridotte, si può usare il tool per calcolare lo scorporo IVA online: offerto da PMI.it, permette di conoscere subito a quanto ammonta l’imposta e a quanto ammonta il netto senza IVA (base imponibile).

Inserisci il costo lordo e seleziona l’aliquota applicata >>

Calcolo scorporo IVA

Per il calcolo si applicano le formule valide per scorporare l’IVA al 22% ordinaria e quella con aliquota ridotta, in base alle regole 2023. Lo scorporo IVA (storno) può essere utile per conoscere il costo effettivo di un bene da cui, ad esempio nell’esercizio della professione, è possibile scaricare l’IVA e compensare l’imposta a credito per beni acquistati (fatture passive) con quella a debito sugli incassi (fatture attive).

Con il calcolatore online per lo scorporo IVA di PMI.it è possibile conoscere subito a quanto ammonta l’imposta applicata in base alle diverse aliquote IVA vigenti in Italia per i diversi prodotti e servizi: ricorrendo alle tabelle nel menu di scelta rapida, arriverai al prezzo netto (imponibile IVA) partendo dal costo lordo.

Usa il nostro strumento gratuito e immediato di calcolo scorporo IVA per conoscere la base imponibile di qualsiasi fattura di beni o servizi così da quantificare poi l’importo dello storno. Inserisci il prezzo lordo, seleziona l’aliquota IVA (sono indicate nel calcolatore) e calcola la percentuale dell’imposta: otterrai il valore dell’imponibile IVA al netto del bene, il calcolo percentuale corrispondente all’aliquota IVA applicata ed il suo ammontare.

Calcolo scorporo IVA online

Il calcolo dello scorporo IVA permette di separare il costo netto di un bene dall’imposta applicata. Con il calcolo dello scorporo IVA online è dunque possibile conoscere in tempo reale sia il prezzo di un prodotto o servizio (imponibile IVA), sia l’aliquota d’imposta applicata (prezzo ivato).

Come si fa lo scorporo dell’IVA?

Lo scorporo IVA a partire da un prezzo al lordo permette di ottenere la base imponibile netta. Per procedere con l’operazione è necessario conoscere il valore dell’IVA applicata (aliquota ordinaria o ridotta). A questo scopo, si può utilizzare il calcolatore di PMI.it per lo scorporo IVA online, che classifica tutte le tipologie di beni e servizi passivi IVA in Italia e ne indica la corretta aliquota d’imposta.

Scorporo IVA: quale formula?

La formula per lo scorporo IVA a livello teorico è piuttosto semplice: è sufficiente sottrarre al costo lordo l’aliquota percentuale e si otterrà il prezzo netto. L’operazione alla bade della formula da applicare si basa sulla proporzione 100 : Aliquota IVA = Importo senza IVA: Valore IVA. Dunque, alla fine la formula sarà:

100 : (100 + Aliquota IVA) = Importo senza IVA : (Importo senza IVA + Valore IVA)

Come scorporare l’IVA al 22%?

L’importo senza IVA può anche essere calcolato con una diversa formula, ancora più veloce. Nel seguente caso, ad esempio, si scorpora l’IVA al 22%: Prezzo IVA inclusa: 1,22

Come si scorpora l’IVA al 10%?

Per applicare una diversa percentuale basta sostituire il secondo fattore. Ad esempio, applichiamo la seguente formula per scorporare l’IVA al 10%: Prezzo IVA inclusa: 1,1

Come si scorpora l’IVA al 5%?

Analogamente, applichiamo la seguente formula per scorporare l’IVA al 5%: Prezzo IVA inclusa: 1,05

Come si scorpora l’IVA al 4%?

Stesso discorso per lo scorporo dell’IVA al 4%, la formula diventa: Prezzo IVA inclusa: 1,04

Come si scorpora l’IVA con Excel?

Per scorporare l’IVA con Excel di Microsoft o altri fogli di calcolo, come Fogli di Google o Calc di Open Office, basta effettuare i seguenti passaggi:

- creare un nuovo foglio di calcolo Excel, o altro;

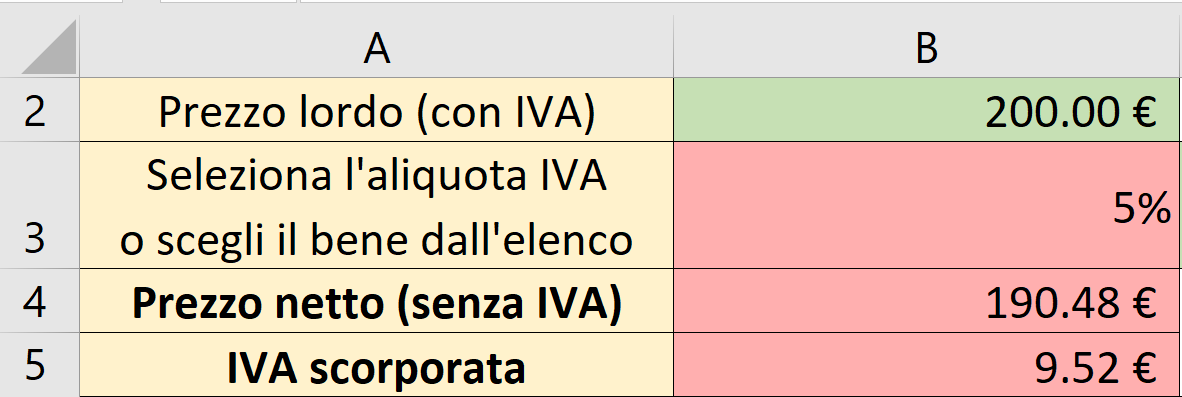

- nella cella B2, inserire il prezzo lordo dell’articolo (quindi comprensivo di IVA). Ad esempio: 200;

- nella cella B3, inserire la percentuale dell’aliquota IVA applicabile. Ad esempio: 5%;

- nella cella B4, inserire la seguente formula, compreso il simbolo “=” per calcolare l’importo netto (imponibile):

=B2/(1+B3/100).

Questa formula divide il prezzo lordo per il valore ottenuto aggiungendo l’aliquota IVA in formato decimale (divisa per 100) all’unità;

- nella cella B5, inserire la seguente formula, comprensiva di simbolo “=”, per calcolare lo scorporo dell’IVA:

=B2-B4

Questa formula sottrae l’importo netto (imponibile) dal prezzo lordo per ottenere l’importo IVA scorporato.

Una volta inserite correttamente le formule, Excel calcolerà automaticamente l’importo netto e lo scorporo dell’IVA in base ai valori inseriti nelle celle B2 e B3. Ad esempio, inserendo i valori sopra indicati, si ottiene un importo netto di 190,48 euro e uno scorporo dell’IVA di 9,52 euro.

La cosa importante da ricordare è di formattare le celle B2, B4 e B5 come valuta corrente per visualizzare correttamente i risultati. Per farlo basta selezionare le celle, cliccando con il tasto destro del mouse, selezionare “Formato celle” e scegliere il formato “Valuta” con l’euro come simbolo.

Come calcolare il valore dell’IVA?

Per calcolare il valore dell’IVA una volta scorporata, si possono utilizzare due formule alternative:

IVA = Importo scorporato dall’IVA * Aliquota IVA percentuale

Questa formula moltiplica l’importo scorporato dall’IVA per l’aliquota IVA espressa come percentuale. Ad esempio, se l’importo scorporato dall’IVA è di 190.48 euro e l’aliquota IVA è del 5%, si può calcolare l’IVA utilizzando la seguente formula: IVA = 190,48 * 5% = 9,52 euro

La seconda formula calcola l’IVA sottraendo l’importo scorporato dall’IVA dal prezzo IVA compreso:

IVA = Prezzo IVA compreso – Importo scorporato dall’IVA

Tornando al nostro esempio, se il prezzo IVA compreso è di 200 euro e l’importo scorporato dall’IVA è di 190,48 euro, su può calcolare l’IVA come segue: IVA = 200 – 190,48 = 9,52 euro

Entrambe le formule forniranno il valore dell’IVA una volta scorporata. È importante assicurarsi di utilizzare l’aliquota IVA corretta e gli importi corrispondenti per ottenere risultati accurati.

Esempi di calcolo dello scorporo IVA?

Possiamo applicare le formule per calcolare lo scorporo dell’IVA e il valore dell’IVA per diversi scenari di acquisto. Vediamo qualche esempio numerico.

Esempio 1 – Infissi

- Prezzo IVA compreso = 2.000 euro

- Aliquota IVA = 22%

Utilizzando la formula dello scorporo dell’IVA:

Importo scorporato dall’IVA = (100 * 2.000) / (100 + 22) = 200.000 / 122 = 1.639,34 euro

Utilizzando la formula per calcolare l’IVA:

IVA = 1.639,34 * 22% = 360,66 euro

Quindi, per gli infissi, l’importo scorporato dall’IVA è di 1.639,34 euro e il valore dell’IVA è di 360,66 euro.

Esempio 2 – Umidificatore:

- Prezzo IVA compreso = 50 euro

- Aliquota IVA = 5%

Utilizzando la formula dello scorporo dell’IVA:

Importo scorporato dall’IVA = (100 * 50) / (100 + 5) = 5.000 / 105 = 47,62 euro

Utilizzando la formula per calcolare l’IVA:

IVA = 50 – 47,62 = 2,38 euro

Quindi, per l’umidificatore, l’importo scorporato dall’IVA è di 47,62 euro e il valore dell’IVA è di 2,38 euro.

Da notare che, utilizzando sia le formule complesse che quelle semplificate, otteniamo gli stessi risultati.

Aliquote IVA in Italia: quali sono?

In Italia, l’aliquota ordinaria IVA è al 22% mentre l’IVA ridotta si può declinare in tre diverse aliquote a seconda dei beni e servizi da fatturare:

- 4%, per alimentari, bevande e prodotti agricoli;

- 5%, per alcuni alimenti;

- 10% per la fornitura di energia elettrica e gas per usi domestici, medicinali, interventi di recupero del patrimonio edilizio per specifici beni e servizi.

Questi sono in realtà soltanto alcuni esempi, in quanto la classificazione dei beni è ovviamente ampia e articolata.

Su PMI.it trovi tutti gli approfondimenti, i tutorial e i calcolatori per ottenere base imponibile e imposta separati, per ogni tipo di operazione e fattura.

Perché è importante effettuare lo storno IVA?

La conoscenza delle regole per lo storno dell’IVA è fondamentale per una gestione finanziaria e contabile corretta, per adempiere agli obblighi fiscali e per garantire la conformità normativa.

Permette di determinare correttamente la base imponibile, calcolare l’IVA corrispondente e gestire i flussi finanziari in modo preciso e trasparente.

Conoscere le regole per lo storno dell’IVA è importante per diversi motivi, di seguito elencati e analizzati.

Dichiarazioni fiscali

In Italia, le imprese devono presentare le dichiarazioni periodiche dell’IVA, che possono essere mensili o trimestrali a seconda della tipologia di regime fiscale adottato. La corretta separazione dell’IVA e dell’imponibile consente di calcolare correttamente gli importi da riportare nelle dichiarazioni e di determinare gli importi a credito o a debito.

Nel sistema italiano, è presente anche il meccanismo del reverse charge, che si applica in determinate situazioni. Il reverse charge sposta l’obbligo dell’addebito dell’IVA dal venditore all’acquirente. È importante conoscere le situazioni in cui il reverse charge si applica per adempiere correttamente agli obblighi fiscali.

Costo finale per il cliente

Applicando l’aliquota IVA appropriata all’imponibile, è possibile calcolare il costo finale per il cliente nelle vendite. Ad esempio, se un prodotto ha un prezzo lordo di 100 euro e l’aliquota IVA applicabile è del 22%, l’imponibile sarà di 81,97 euro (100 / 1,22) e l’IVA sarà di 18,03 euro (100 – 81,97). Il costo finale per il cliente sarà di 100 euro.

Prezzo da pagare per gli acquisti

Allo stesso modo, quando si effettuano acquisti, conoscere l’aliquota IVA corretta consente di determinare il prezzo da pagare. Ad esempio, se si acquista un prodotto da un fornitore con un prezzo lordo di 100 euro e l’aliquota IVA applicabile è del 22%, l’imponibile sarà ancora di 81,97 euro e l’IVA da pagare al fornitore – ed eventualmente da scaricare – sarà di 18,03 euro.

L’Agenzia delle Entrate può effettuare controlli fiscali sulle operazioni e sull’IVA dichiarata dalle imprese. Conoscere le regole per lo storno dell’IVA consente di verificare l’accuratezza dei calcoli e di prepararsi adeguatamente per i controlli fiscali, tenendo in ordine la contabilità.

Scorporo IVA: esempi di calcolo

Per fare un esempio pratico, applichiamo la formula di calcolo per lo scorporo IVA ad un bene del valore di 200 euro con IVA al 22% si ottiene: 100 : (100+22) = Somma imponibile : (200)

- Il prezzo senza IVA sarà dato dalla somma imponibile = (100*200)/122 = 163,93 euro

- L’IVA pagata sarà invece pari alla differenza tra l’importo ottenuto e il prezzo totale, nel nostro esempio 36,07 euro.

Scorporo IVA metodo alternativo

Per stornareIVA è possibile usare anche la formula:

Prezzo finale: 1, Aliquota IVA (es. 1,22 per l’IVA al 22%; 1,04 per l’IVA 4%; 1,1 per l’IVA al 10%)

Ad esempio, per un bene da 200 euro soggetto ad aliquota IVA ordinaria:

- Somma imponibile = 200/1,22= 163,93 euro

- IVA = 163,93*0,22= 36,07 euro

Sulla pagina dell’Agenzia delle Entrate dedicata all’IVA, sono disponibili approfondimenti anche sul calcolo di un fatturato imponibile IVA.

Calcolo IVA inverso allo scorporo

Per calcolare l’IVA a partire dal prezzo netto di un bene o di un servizio, utilizza il nostro tool Calcolo IVA online.